Se você tem um imóvel alugado ou locado, você deve estar se perguntando como declarar o seu aluguel no Imposto de Renda. E deve: erros na declaração de aluguéis estão entre os principais motivos pelos quais os contribuintes caem na malha fina.

Este artigo vai mostrar todos os detalhes de como proceder.

Como declarar aluguel recebido no Imposto de Renda

O aluguel recebido faz parte do grupo das rendas tributáveis que estão sujeitas à Declaração Anual. Ou seja, ele está na mesma situação das aposentadorias e dos salários. Por isso, deve obedecer à famosa “tabela progressiva” do IR, em que a alíquota a ser paga aumenta de acordo com a renda do contribuinte.

Caso o aluguel seja inferior a R$ 1.903,98 por mês, não será necessário pagar IR mensalmente. Mas isso não significa que ele não possa ser tributado na hora de fazer a Declaração Anual – basta que, para isso, a soma das rendas tributáveis do contribuinte (incluindo os aluguéis) ultrapasse R$ 22.847,77 no ano.

Já se o aluguel mensal for superior a R$ 1.903,98, o contribuinte será obrigado a pagar todo mês o IR sobre o aluguel recebido. Esse procedimento deve ser realizado até o último dia útil do mês seguinte ao do recebimento do aluguel.

O contribuinte precisa, nesse caso, emitir uma guia chamada “Documento de Arrecadação da Receita Federal” (DARF), que pode ser gerada pelo programa “Carnê-Leão”, disponível no site da Receita Federal.

Aluguéis abaixo de R$ 1.903,98

Para os que recebem menos de R$ 1.903,98 de aluguel por mês sem retenção, só será preciso informá-lo na hora de fazer a Declaração Anual, aquela que tem que ser entregue todo ano em abril.

Para isso, abra o Programa Gerador da Declaração (PGD) e faça o seguinte:

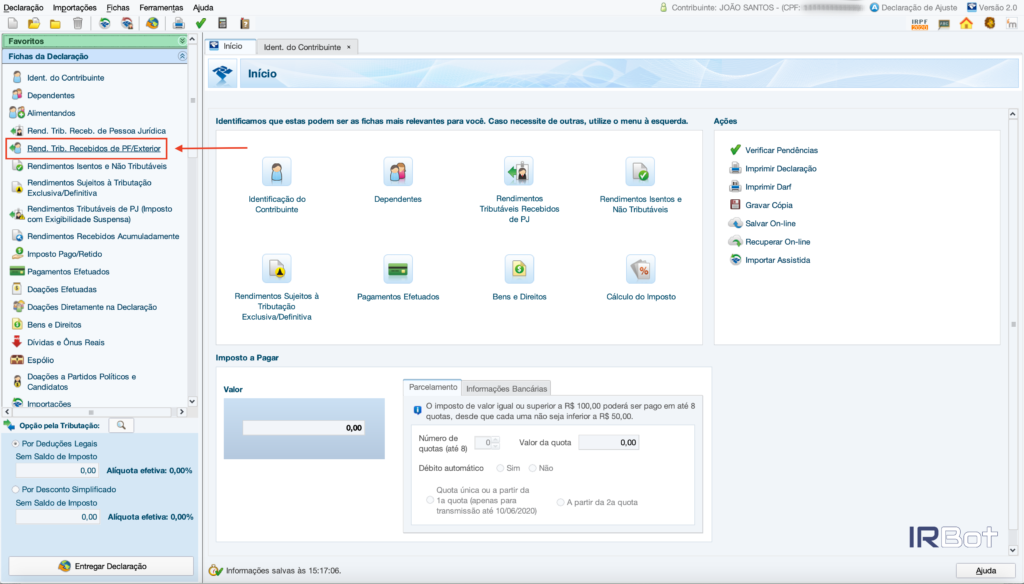

Passo 1: Clique na ficha “Rendimentos Tributados da Pessoa Física e do Exterior”.

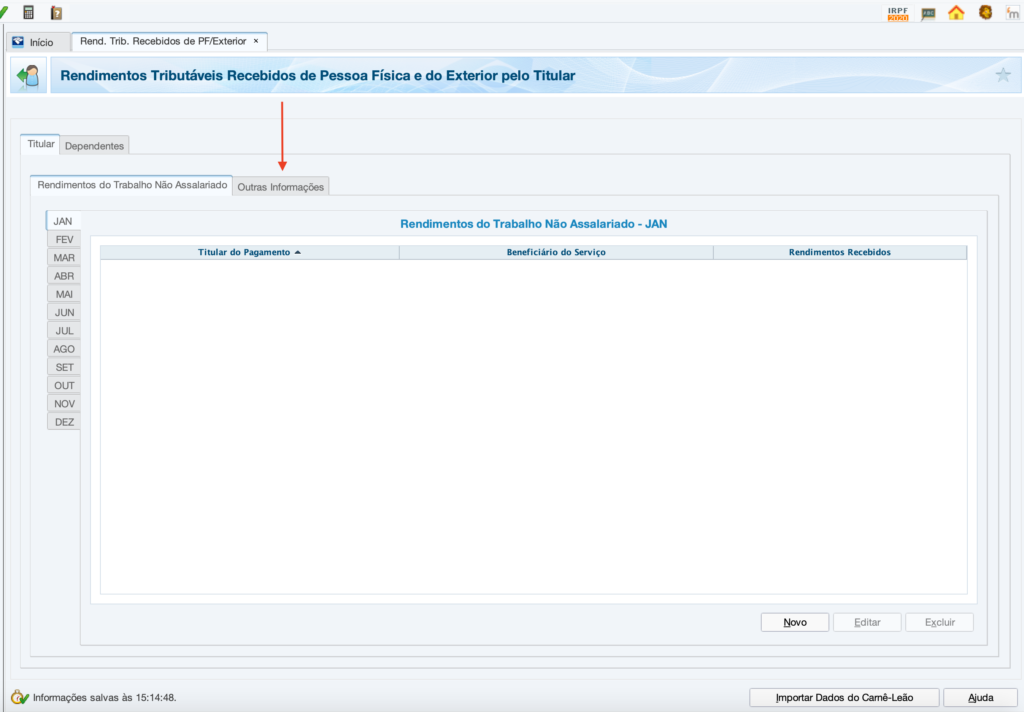

Passo 2: Escolha a opção “Outras Informações”.

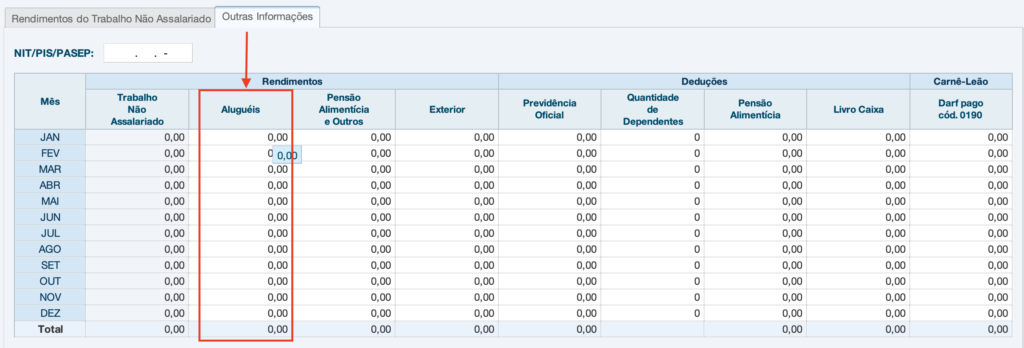

Passo 3: Insira os valores recebidos mês a mês na coluna “Aluguéis”.

Em caso de recebimento de mais de um aluguel, insira a sua soma mensal em cada campo da coluna acima.

Aluguéis acima de R$ 1.903,98

Para declarar os valores de aluguéis superiores a R$ 1.903,98 mensais, será preciso usar o programa Carnê Leão todo mês, e recolher o DARF referente ao IR incidente sobre ele até o último dia útil do mês seguintes ao do recebimento.

Para isso, faça o seguinte:

Passo 1: Baixe o Carnê Leão disponível no site da Receita Federal. A versão deve ser a do ano em que o aluguel estiver sendo pago (se o aluguel estiver sendo pago em 2019, baixe o Carnê Leão 2019, por exemplo).

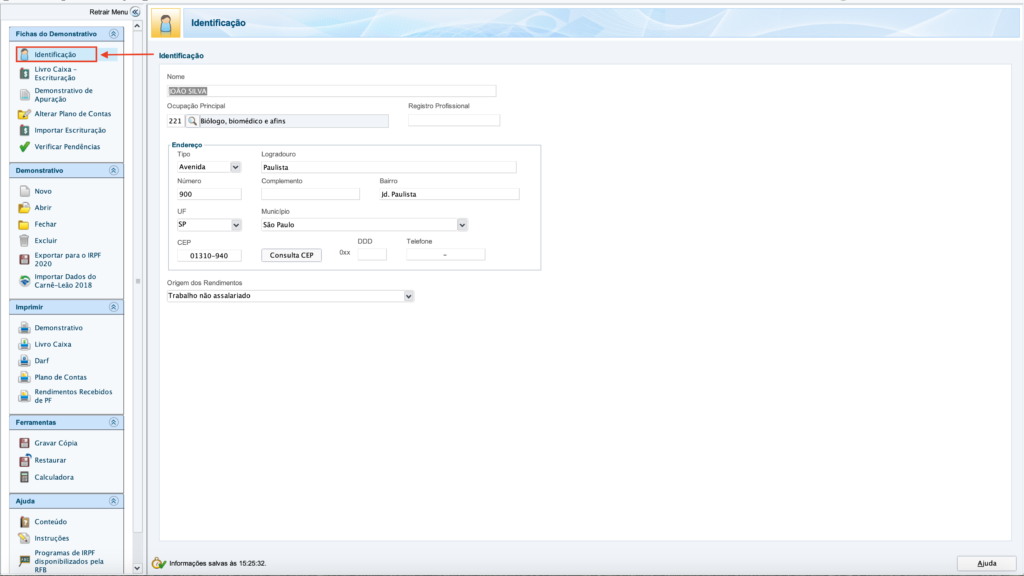

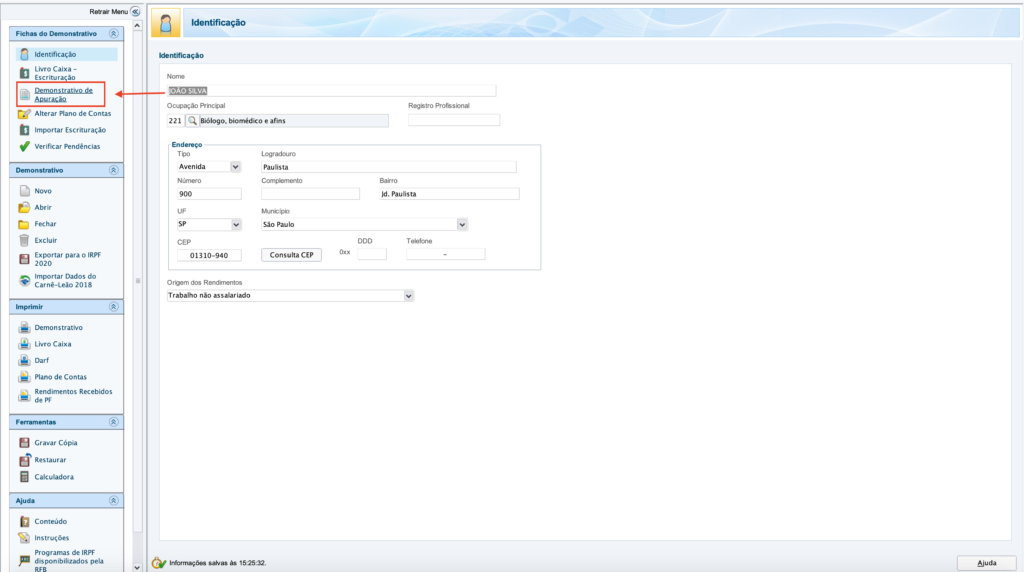

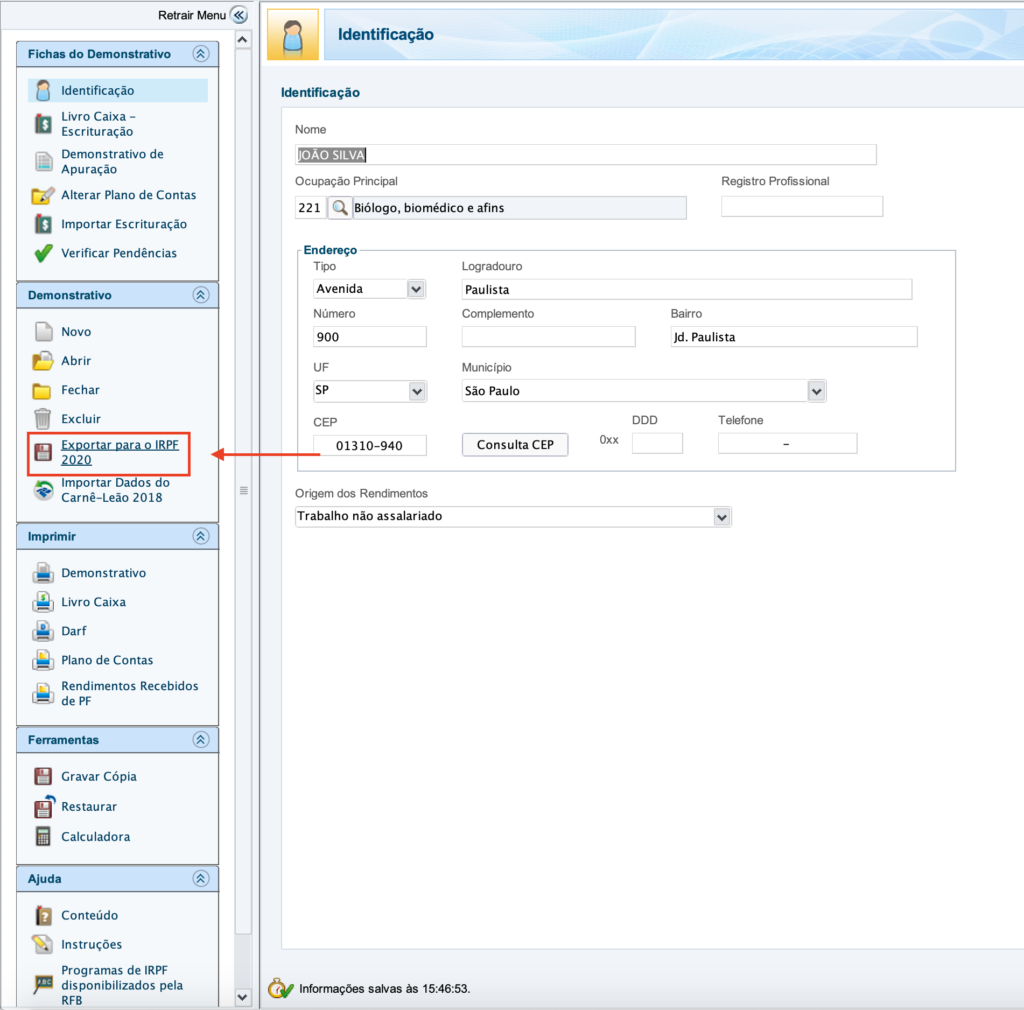

Passo 2: No Carnê Leão, selecione a ficha “Identificação”, e preencha os campos em aberto com as suas informações pessoais.

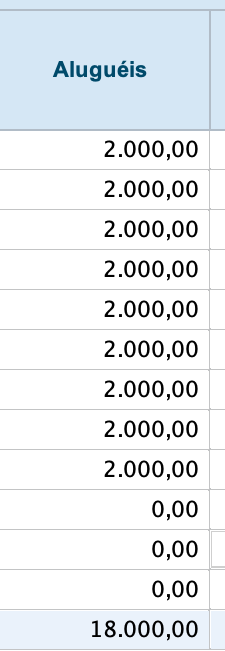

Passo 3: Selecione a ficha “Demonstrativo de Apuração” e preencha o campo da coluna “Aluguéis” correspondente ao mês do recebimento (atenção: é o mês de recebimento, e não o mês de referência!). Caso você receba mais de um aluguel, declare a soma deles em cada campo. Caso você seja o responsável por pagar a taxa de condomínio e o IPTU, já os deduza do valor do recebimento.

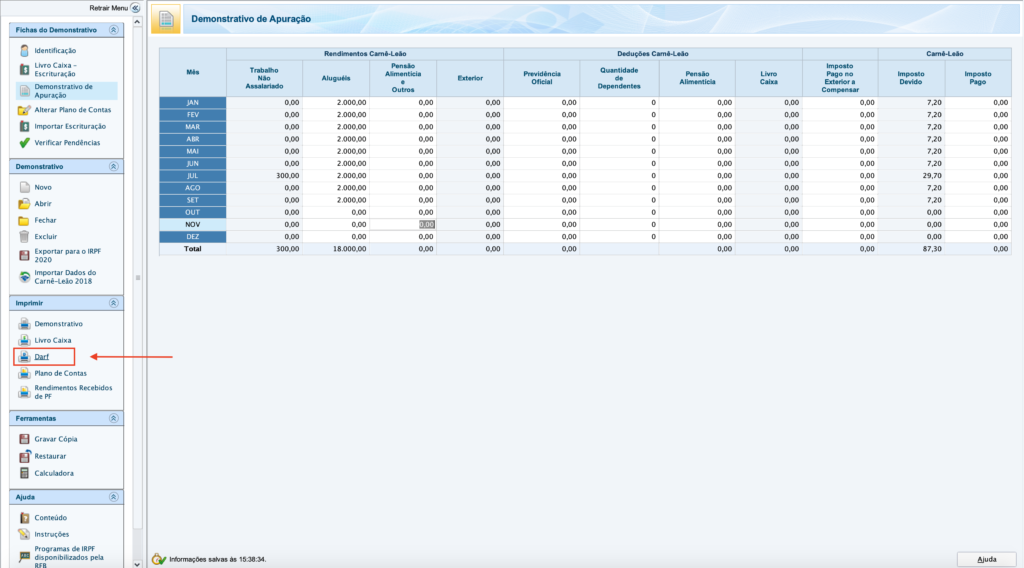

Passo 4: Selecione a ficha “DARF”, e, em seguida, o seu nome e o mês em relação ao qual você quer gerar o DARF.

Passo 5: Recolha o DARF até o último dia do mês seguinte ao do recebimento. Ou seja: se o aluguel referente a maio for pago em junho, será preciso recolher o DARF até o último dia útil de julho.

O pagamento do DARF poderá ser feito por meio do internet banking ou do aplicativo (tanto para desktop como para mobile) do seu banco, no caixa eletrônico ou numa agência do Banco do Brasil ou da Caixa Econômica Federal. Casas lotéricas, não!

Passo 6: Ainda no Carnê Leão, selecione a opção “Exportar para o IRPF 20XX”, disponível no menu lateral esquerdo. Selecione o seu nome, e salve o arquivo no seu computador.

O Carnê Leão acaba por aqui. Ao contrário do Programa Gerador da Declaração, ele não tem a opção de enviar os arquivos gerados para a Receita Federal. Isso ocorrerá apenas na hora de enviar a Declaraçao Anual.

Passo 7: No ano seguinte, ao fazer a Declaração Anual, claro que não será preciso pagar IR de novo sobre os aluguéis, mas será preciso informá-los mais uma vez para a Receita Federal.

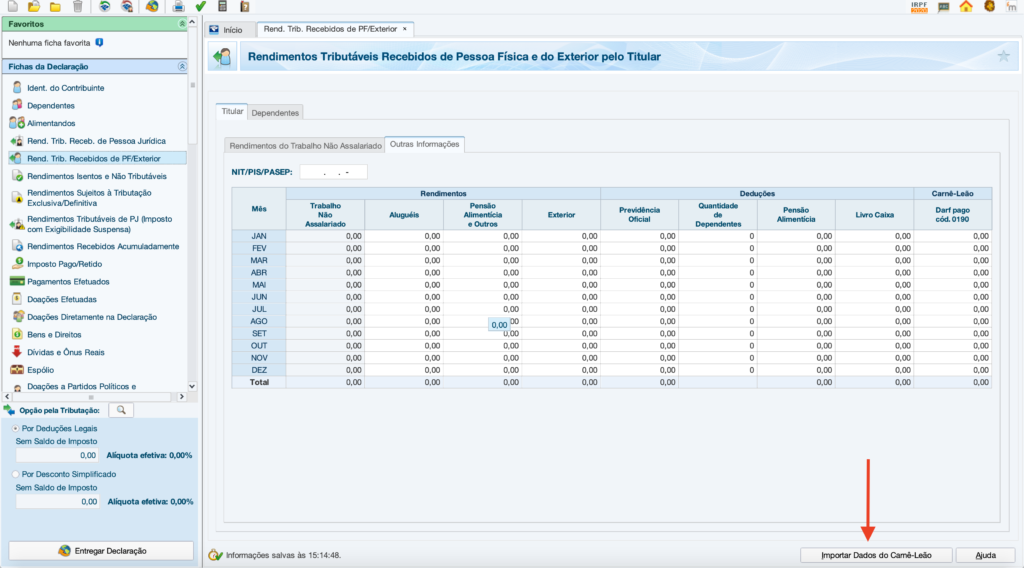

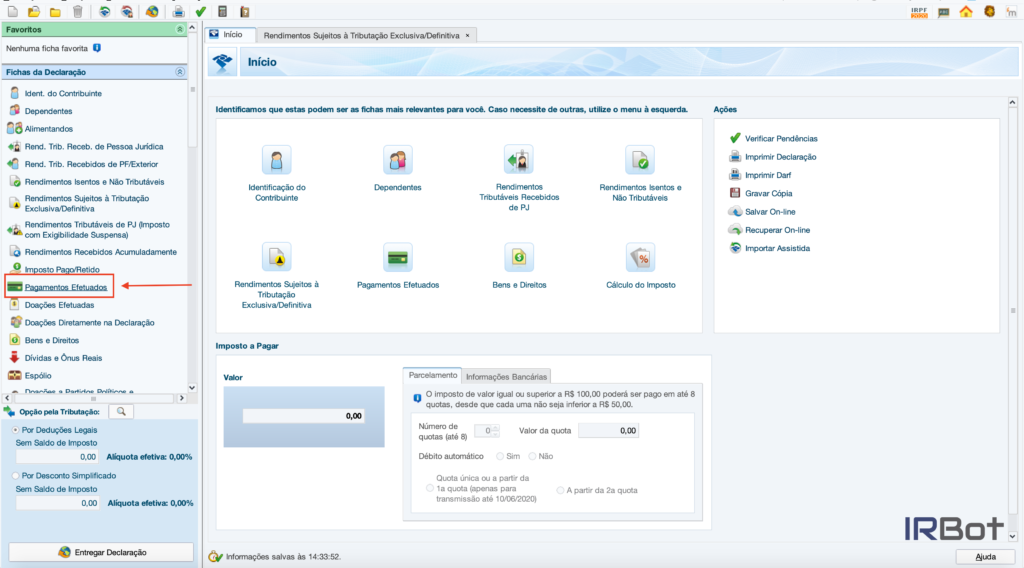

Para isso, baixe o Programa Gerador da Declaração (PGD), e selecione a ficha “Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior”.

Passo 8: Clique no botão “Importar Dados do Carnê-Leão”.

Caso você, por algum motivo, não tenha os arquivos do Carnê Leão, é possível preencher manualmente os campos da coluna “Aluguéis”, disponível na aba “Outras informações”.

Só não esqueça de preencher também a coluna “DARF pago cod. 0190” com os valores pagos ao longo do ano anterior – caso contrário, a Receita Federal vai presumir que você não pagou, e poderá autuá-lo.

Outro detalhe relevante é que, do valor do aluguel recebido, podem ser deduzidas a comissão paga à imobiliária, o IPTU e a taxa de condomínio, quando pagas somente pelo locador.

Esse valor precisa ser informado na ficha “Pagamentos efetuados”, com o código 71 – “Administrador de imóveis”.

Por outro lado, as famosas cotas-extra do condomínio, que normalmente estão ligadas a benfeitorias, não podem ter desconto do valor do aluguel.

O que acontece se eu não pagar o carnê leão?

Se você não pagou o DARF do Carnê Leão no prazo, será preciso pagá-lo agora com juros (iguais à taxa Selic) e multa (de 1% ao mês, limitada a 20% do imposto devido).

E é muito importante que você faça isso antes de encerrado o prazo de entrega da próxima Declaração Anual, para não se sujeitar a multas maiores. Para você ter uma noção, antes de encerrado o prazo de envio da Declaraçao Anual, a multa só pode chegar, como dissemos, a 20% do imposto devido; se depois, ela pode chegar a 50%!

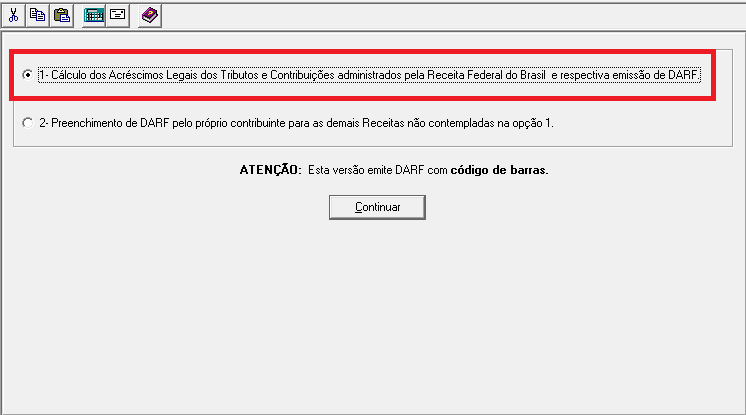

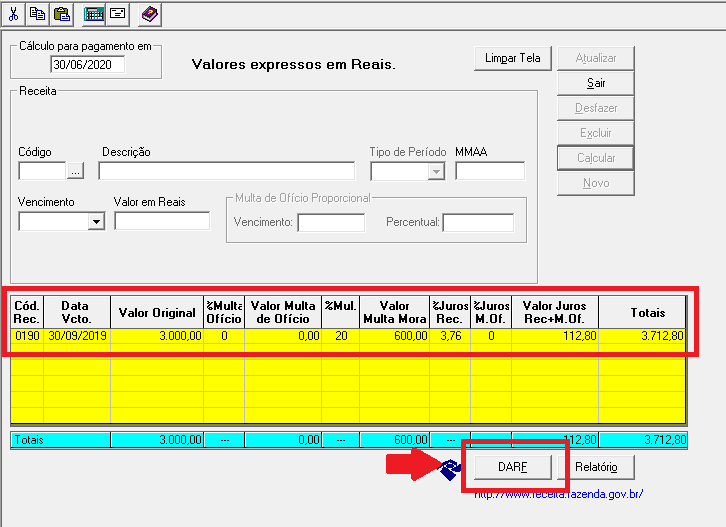

Para gerar o DARF atrasado, você precisará usar um outro programa da Receita Federal, o Sicalc (e não o Carnê Leão). Para isso, faça o seguinte:

Passo 1: Ao abrir o Sicalc, selecione a opção “1 – Cálculo dos Acréscimos Legais dos Tributos e Contribuições administrados pela Receita Federal do Brasil e respectiva emissão de DARF”, e, em seguida, em “Continuar”.

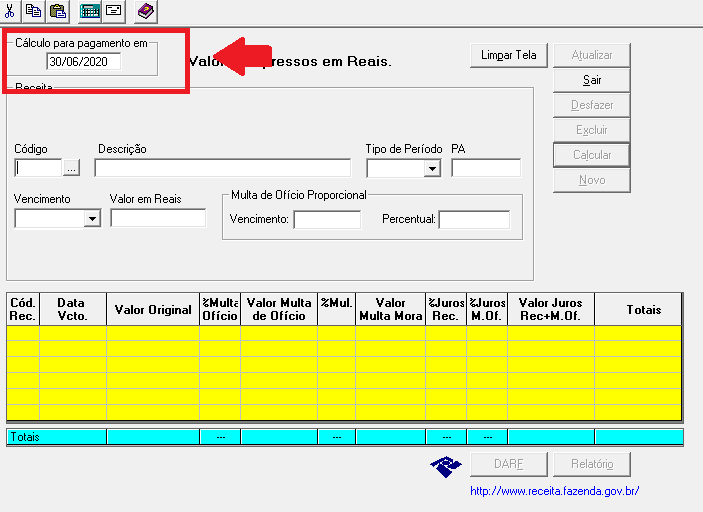

Passo 2: No campo “Cálculo parar pagamento em”, selecione a data em que você pretende pagar o DARF.

Uma dica: ao finalizar o preenchimento de qualquer campo do Sicalc, clique na tecla “Tab” do seu teclado para o programa reconhecer que você terminou de preencher.

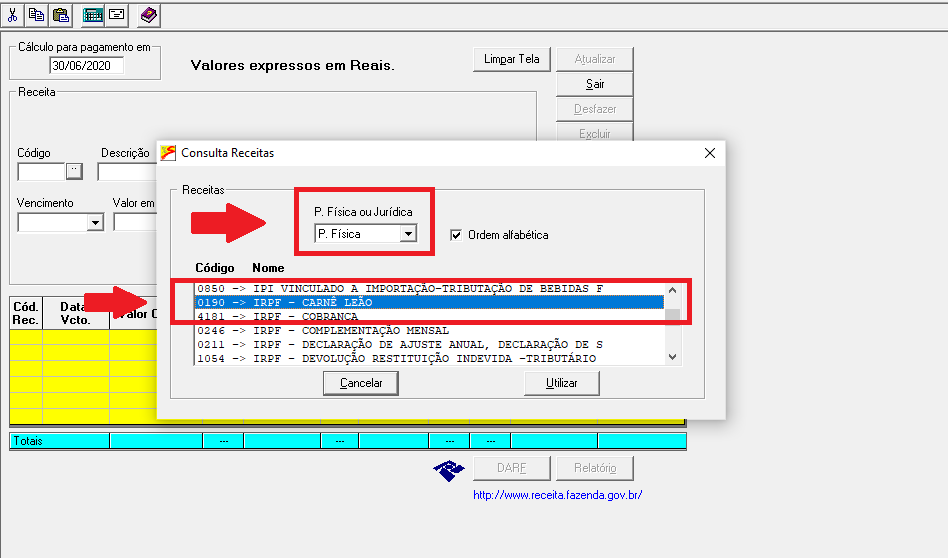

Passo 3: Em “Código”, clique no botão com três pontinhos, e, na janela pop-up que aparecer, selecione a opção “Pessoa Física”. Em seguida, selecione o código “0190 – IRPF Carnê Leão”.

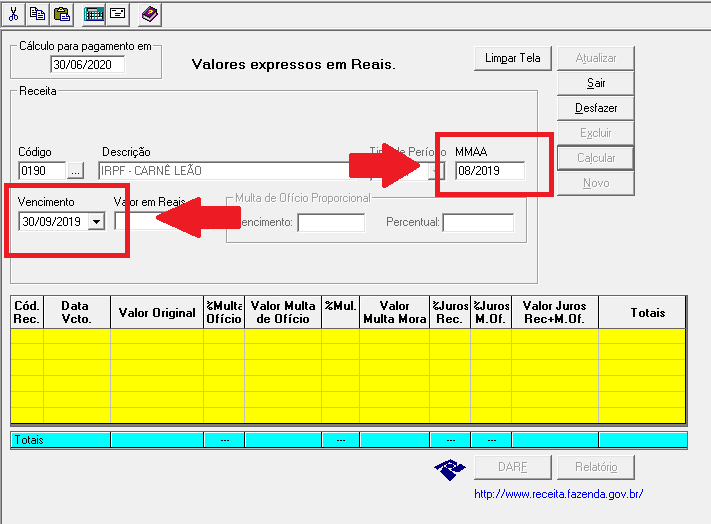

Passo 4: No campo “MMAA”, preencha o mês e o ano em que você recebeu o aluguel. Em seguida, o próprio programa vai preencher automaticamente o campo “Vencimento”, inserindo nele o último dia útil do mês seguinte ao de recebimento.

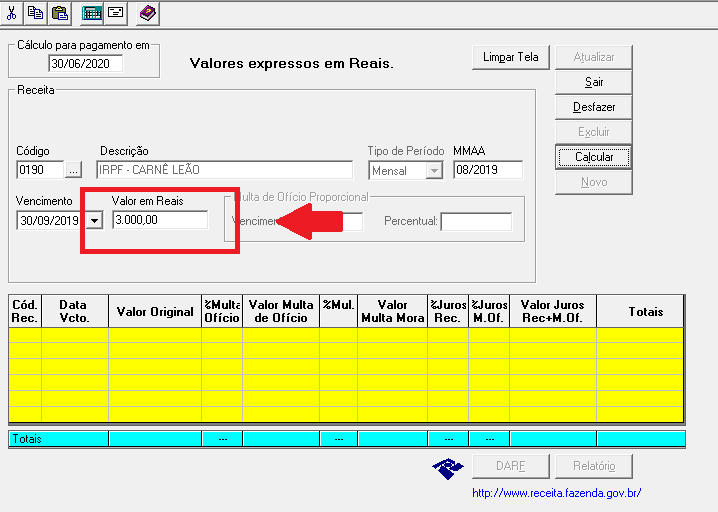

Passo 5: Em “Valor em reais”, não inclua o valor recebido de aluguel, e sim o valor original do IR devido sobre ele. Se você não souber o valor, use o GCap para calculá-lo segundo as instruções que passei acima, mas ainda sem gerar o DARF.

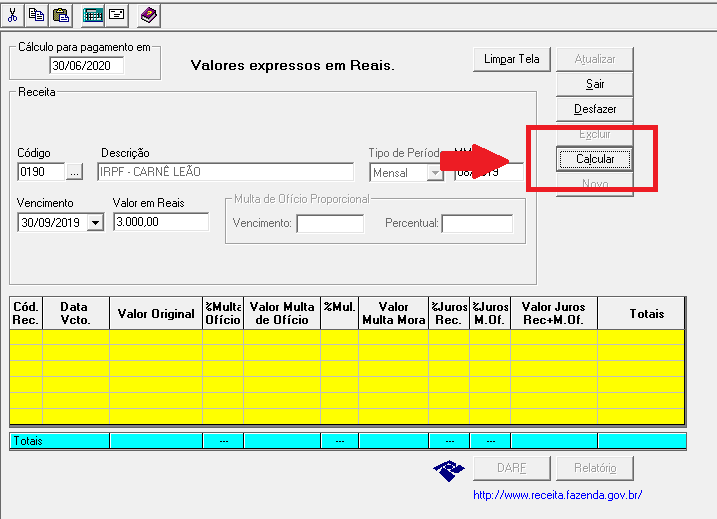

Passo 6: Clique no botão “Calcular”, situado no menu lateral direito.

O programa então preencherá uma linha na tabela amarela da parte inferior da tela com as informações que você inseriu.

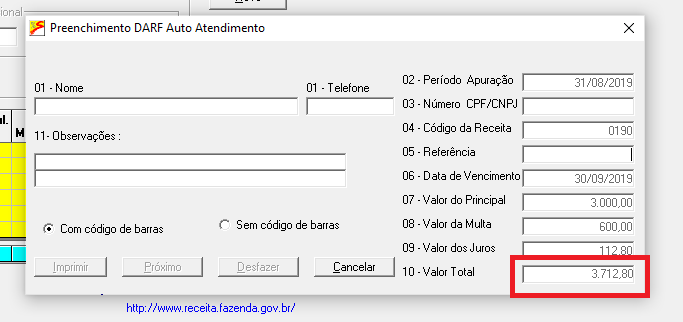

Passo 7: Clique no botão “DARF” e preencha os campos em branco. O campo “Referência” deve ser preenchido com o mês do recebimento do aluguel. O campo “Observações” pode ficar em branco.

Passo 8: Note que o valor do DARF gerado já contém tanto o valor do principal como dos juros e multa. Por isso que você não deve gerar o DARF pelo GCap, pois o valor original já vai estar incluso no DARF do Sicalc.

Como funcionam os aluguéis com retenção

Se o locador (quem loca o imóvel) for pessoa física e o locatário (o inquilino) for pessoa jurídica, o aluguel estará sujeito a retenção – ou seja, o inquilino vai recolher o IR em nome do locador e poderá descontar esse valor do aluguel, da mesma forma que faz uma empresa em relação ao salário dos seus funcionários.

O valor a ser retido deverá ser calculado em função da tabela abaixo, em que a coluna “Alíquota” indica o percentual que deve ser aplicado sobre o valor do aluguel, e a coluna “Parcela a deduzir do IRPF” indica o valor a ser subtraído desse resultado.

Outro detalhe que merece ser mencionado é que o aluguel referente à locação de imóvel sublocado não pode sofrer retenção do IR.

Exemplo

Marcelo loca uma antiga casa que ele recebeu como herança para uma creche pequena do seu bairro. O valor do aluguel é de R$ 5 mil, sendo que Marcelo é o responsável pelo pagamento do IPTU de R$ 350 ao mês.

A creche então terá que reter mensalmente o valor do IR devido pelo Marcelo, calculado da seguinte forma:

Base de cálculo: R$ 5.000 (aluguel) – R$ 350 (IPTU) = R$ 4.650

R$ 4.650 x 27,5% = R$ 1.278,75

R$ 1.278,75 – R$ 869,36 = R$ 409,39

Portanto, a creche só pagará para Marcelo o valor de R$ 5.000 – R$ 409,39 = R$ 4.590,61.

No Programa Gerador da Declaração, o locador deverá incluir os aluguéis recebidos com retenção na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”, incluindo o valor total de retenções no ano no campo “Imposto retido na fonte”.

É necessário seguir os dados do informe de rendimentos (que o inquilino é obrigado a enviar ao locador até o final de fevereiro de cada ano), mencionando o CNPJ, o nome da fonte pagadora, o valor recebido pelo aluguel e o imposto retido na fonte, se houver.

A fonte pagadora será sempre o inquilino, mesmo que uma imobiliária participe dos processos de negociação e gestão do contrato.

Vale a pena destacar que, ao preencher o Carnê-Leão durante o ano, basta importar os dados do programa Sicalc para o Programa Gerador da Declaração. Assim, as colunas relacionadas aos aluguéis e ao imposto quitado serão preenchidas de forma automática.

É possível deduzir também a taxa de administração da imobiliária na declaração. Nesse caso, ela deve ser informada na ficha de Pagamentos Efetuados, código 71, com o CNPJ e o nome da administradora.

Como declarar aluguéis pagos

Para os inquilinos, o procedimento de declaração é muito mais simples. No entanto, lembre-se: não é porque essa despesa está sendo declarada que ela é dedutível.

Aluguéis não são dedutíveis, e a obrigatoriedade da sua declaração serve apenas para você “dedurar” seu locador.

Para declarar os aluguéis pagos, só é necessário usar o Programa Gerador da Declaração (PGD). Nele, faça o seguinte:

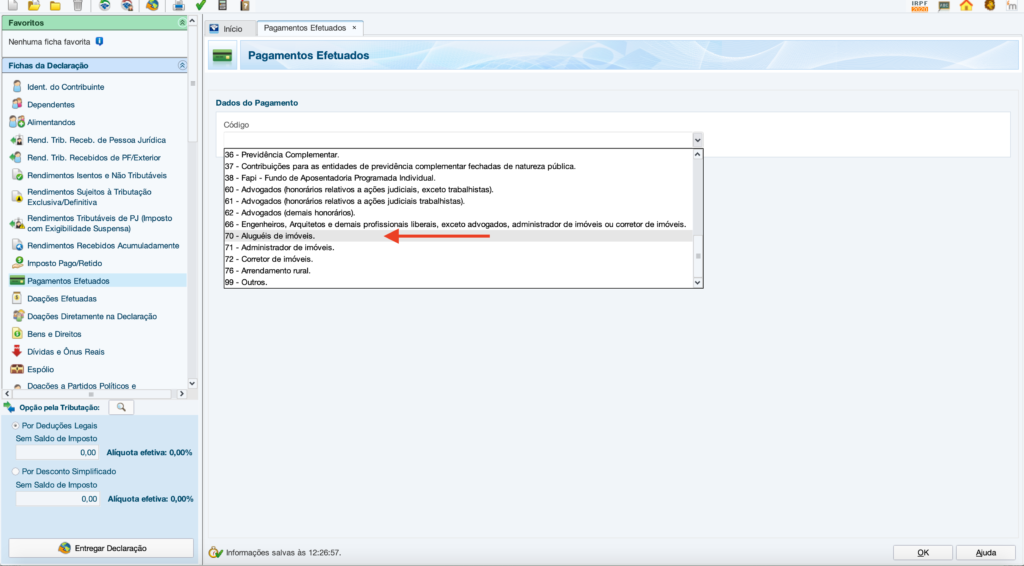

Passo 1: Clique no menu “Pagamentos Efetuados”.

Passo 2: Selecione o código 70, que se refere ao aluguel de imóveis.

Passo 3: Insira o CPF ou o CNPJ do locador e o seu nome.

Passo 4: Informe o valor pago durante o ano-base e clique em OK.

Aluguéis pagos por mais de um inquilino

Um caso que deve ser observado com atenção envolve o pagamento do aluguel por mais de um inquilino. Nessa situação, os pagamentos devem ser informados somente na declaração de quem está citado no contrato de locação.

Se o locatário dividir o aluguel por não ter condições financeiras para pagá-lo sozinho, o melhor a ser feito é inserir todos os moradores no contrato. Dessa maneira, os locatários poderão citar o valor investido no aluguel na declaração.

É importante destacar que essas informações precisam respeitar as regras estipuladas no contrato.

Como declarar seguro-fiança

A fiança locatícia se caracteriza por ter 3 partes no contrato. A primeira é o locatário, responsável por pagar o seguro-fiança. A segunda é a seguradora, que atua como garantidora e é denominada como “fiadora” do locatário no contrato. Já o locador é a última parte e aparece como “beneficiário” do seguro.

Caso o proprietário receba da seguradora algum valor em virtude da inadimplência do inquilino, ele deve estar ciente de que os recebimentos não podem ser configurados como “indenização”.

Se o locador for pessoa física, a seguradora precisa reter na fonte o imposto relativo aos valores pagos a ele, o que inclui juros e multas. Além disso, até o final de fevereiro do ano seguinte, ela deve entregar ao locador um informe de rendimentos.

O locador deve mencionar os valores como “Rendimentos Tributáveis Recebidos de Pessoa Jurídica” e informar o nome da seguradora (fonte pagadora), CNPJ, os rendimentos totais e o imposto retido na fonte.

No campo, “Imposto Retido/Pago”, ele deve inserir no item 4 o valor do imposto retido na fonte pela seguradora em favor do titular.

Lembrando que, se você for declarar aluguéis por meio do IR Bot, não é preciso se preocupar com nada disso. A própria plataforma já vai perguntar as informações relevantes e vai transportá-las para os campos corretos no Carnê Leão ou no Programa Gerador da Declaração.

Victor Gadelha, Boa Tarde!

Parabéns pela maneira extremamente didática das suas explicações, nos seus vídeos no youtube.

Pergunta voltada para profissionais autônomos.

O senhor já explicou que as deduções mensais não podem superar o valor recebido naquele mês. Contudo, no caso da minha esposa (profissional da área de saúde), junto com os rendimentos recebidos dos pacientes dela, há também o rendimento de um aluguel de imóvel (valor inferior a R$1.903,98).

Pergunta: É permitido somar esses dois valores (pacientes + aluguel) para que seja possível aumentar o limite de deduções?

Victor Gadelha, Boa Tarde!

Parabéns pela maneira extremamente didática das suas explicações, nos seus vídeos no youtube.

Pergunta voltada para profissionais autônomos.

O senhor já explicou que as deduções mensais não podem superar o valor recebido naquele mês. Contudo, no caso da minha esposa (profissional da área de saúde), junto com os rendimentos recebidos dos pacientes dela, há também o rendimento de um aluguel de imóvel (valor inferior a R$1.903,98).

Pergunta: É permitido somar esses dois valores (pacientes + aluguel) para que seja possível aumentar o limite de deduções?