Se você paga ou recebe pensão alimentícia, já deve ter percebido que ela é uma das informações mais importantes numa Declaração Anual de Imposto de Renda, a ponto de existir uma ficha só para os alimentandos (quem recebe a pensão) no Programa Gerador da Declaração (PGD).

É que ela goza do benefício fiscal de ser um gasto dedutível – ou seja, o contribuinte poderá usá-la para reduzir a sua renda tributável, de modo que seu imposto a pagar diminua ou sua restituição aumente.

Mas, ao mesmo tempo, para quem a recebe, a pensão alimentícia é um rendimento tributável. Nesse caso, seus beneficiários terão que recolher Imposto de Renda sobre ela caso seu valor, somado a outros rendimentos recebidos sem retenção na fonte, seja superior a R$ 1.903,98 por mês.

Por esses dois motivos, a Receita Federal dá uma atenção redobrada a ela, de modo que, se você não a informar corretamente, suas chances de cair na temida malha fina podem aumentar muito!

Neste artigo, vamos mostrar direitinho como não correr esse risco, e ficar tranquilo ao enfrentar o Leão. 😉

Como declarar o recebimento da pensão alimentícia no Imposto de Renda 2020?

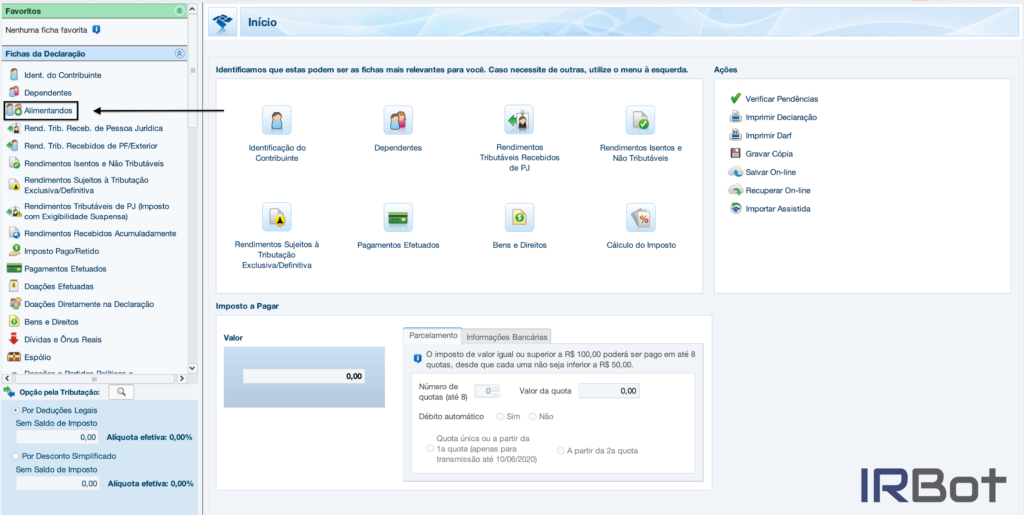

Passo 1: Preencha a ficha “Alimentandos”

Se você é um alimentante (ou seja, você paga pensão alimentícia para alguém), o primeiro passo é informar os dados do(s) beneficiário(s) na ficha “Alimentandos”, disponível na barra lateral esquerda do Programa Gerador da Declaração (PGD). Nela, você deve preencher o nome, a data de nascimento e o CPF do alimentando.

Inclusive, é importante ficar atento ao CPF. Há alguns anos, a Receita Federal pedia somente a Certidão de Nascimento, mas, recentemente, o CPF passou a ser obrigatório, inclusive para menores.

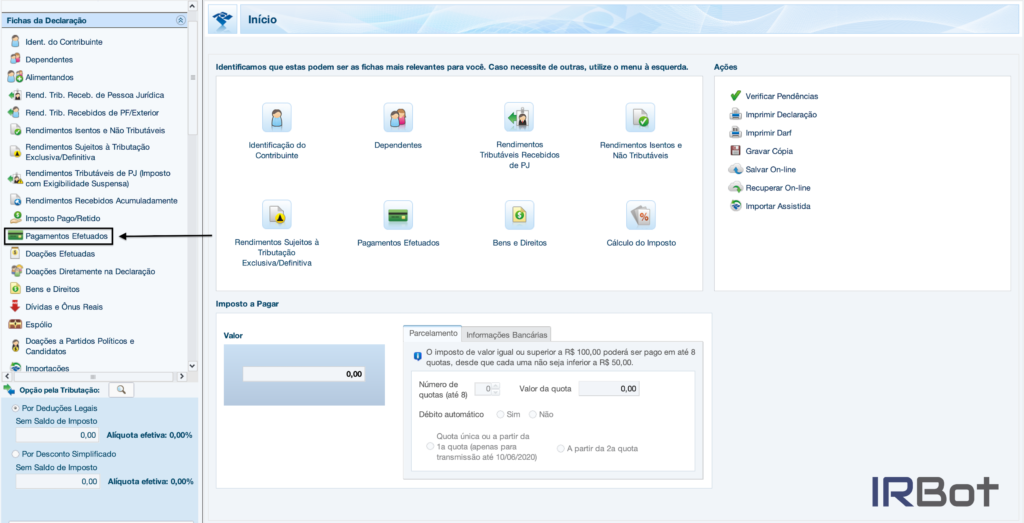

Passo 2: Preencha a ficha “Pagamentos Efetuados”

Preenchida a ficha “Alimentandos”, agora é a hora de declarar o valor da pensão, por meio da ficha “Pagamentos Efetuados”. Lá, você deve escolher entre os códigos 30 e 31 para pensões estabelecidas em acordos judiciais, ou 33 e 34 para acordos extrajudiciais.

Os valores pagos pelo contribuinte devem ser discriminados no campo “Valor pago”. Mas o que foi descontado do 13º salário deve ser incluído no campo “Parcela não dedutível/valor reembolsável”. Se o contribuinte optar pela versão completa da declaração, a dedução será feita automaticamente pelo programa.

Mas atenção: se a pensão alimentícia for proveniente de um acordo informal, ela não deverá ser declarada como tal, e sim como doação, por meio da ficha “Doações Efetuadas”.

Pensão alimentícia x despesas com saúde e educação

Se, além da pensão, você também paga as despesas com saúde e educação do alimentando, cuidado: elas só são dedutíveis caso tenha sido determinado em decisão judicial que você é o responsável por elas.

Neste caso, você terá que declará-las na ficha “Pagamentos Efetuados”, indicando que o beneficiário é o alimentando.

Um casal se divorcia e a mãe fica com a guarda do filho. Em um acordo judicial, é determinado que o pai deve, além de pagar a pensão, arcar com as despesas médicas e com a mensalidade escolar do filho. Assim, na hora de declarar o Imposto de Renda, o pai deve inserir os dados do filho na ficha “Alimentandos” e inserir na ficha “Pagamentos Efetuados” os seguintes itens:

- Pensão alimentícia (código 30);

- Médicos no Brasil (código 10) ou no exterior (código 15);

- Instrução no Brasil (código 01) ou no exterior (código 02)

Nos dois últimos casos, é preciso clicar na opção “Alimentando” ao discriminar o beneficiário do serviço.

Caso não exista uma sentença ou acordo firmado em cartório que determine o pagamento das despesas com saúde e educação, mas o contribuinte decida fazê-lo por conta própria, ele deverá declará-lo na ficha “Doações Efetuadas” – no entanto, nesse caso, ela não será dedutível na declaração do alimentante, e será isenta na do alimentando.

O mesmo procedimento deve ser adotado caso o contribuinte decida pagar uma pensão maior do que a estipulada judicialmente – mas apenas em relação ao excedente.

Alberto se divorciou da Joana em 2018, com quem ele tinha uma filha, a Maria Tereza, de 5 anos.

Em acordo firmado em cartório, Alberto ficou responsável por pagar uma pensão alimentícia mensal de R$ 1.200 para Maria Tereza. No entanto, por vontade própria, ele pagou, ao longo de 2019, R$ 1.500 por mês para sua filha.

Sendo assim, na Declaração Anual de 2020, Alberto terá que declarar:

- R$ 1.200 x 12 meses = R$ 14.400 na ficha “Pagamentos Efetuados”, a título de “Pensão alimentícia – separação/divórcio por escritura pública paga a residente no Brasil” (código 33);

- (R$ 1.500 – R$ 1.200) x 12 meses = R$ 3.600 na ficha “Doações Efetuadas”, com o código 99 (“Outras”).

Como declarar o recebimento da pensão alimentícia no Imposto de Renda 2020?

O recebimento da pensão alimentícia é considerado um rendimento tributável, e por isso deve ser declarado. Mas a forma como será feita a declaração depende de algumas questões.

Caso o alimentando seja declarado como dependente pelo seu responsável legal, este é quem terá que declarar a pensão. É normalmente o que acontece quando a pensão é paga pelo pai do alimentando, mas este é declarado como dependente pela mãe. Neste caso, a mãe terá que declarar o recebimento da pensão.

Para isso, ela deverá incluir os dados do alimentando/dependente na ficha “Dependentes”, e deverá inserir o valor da pensão, mês a mês, na ficha “Rendimentos Tributáveis Recebidos de Pessoa Física”, na coluna “Pensão Alimentícia e Outros”.

A única questão é que, se o responsável legal declarar os filhos como seus dependentes, a pensão será somada às suas demais rendas tributáveis, o que provavelmente aumentará o imposto devido. Por isso, é importante ver se vale a pena fazer a declaração dessa forma. Muitas vezes, a melhor opção é fazer uma declaração separada para o(s) dependente(s).

Vale lembrar também que quem recebe valores mensais iguais ou maiores que R$ 1.903,98 sem retenção precisa pagar o Imposto de Renda mensalmente por meio de um outro programa da Receita Federal, o Carnê-Leão. E isso inclui o caso de alimentandos, que devem pagar o imposto até o último dia útil do mês seguinte ao recebimento da pensão alimentícia.

No ano seguinte, ao fazer a Declaração Anual, os valores recebidos como pensão terão que ser declarados novamente, dessa vez no Programa Gerador da Declaração (PGD), que inclusive permite a importação dos arquivos gerados pelo Carnê-Leão.

[…] pensão alimentícia passou a constituir um rendimento isento de Imposto de Renda, assim como os dividendos, as […]