São muito comuns dúvidas sobre como declarar previdência privada na Declaração Anual de Imposto de Renda – há uma série de detalhes que precisam ser observados para o investidor não ter nenhum problema com o Fisco.

Para os que aplicaram em planos de previdência privada em 2019, é necessário inserir os valores pagos ou resgatados na Declaração Anual do Imposto de Renda. E a maneira como os dados são encaminhados à Receita Federal variam de acordo com a modalidade do plano.

Por isso, preste bastante atenção a todos os detalhes deste roteiro que preparamos especialmente para você.

Diferenças na forma de tributação

As duas modalidades mais adotadas de previdência privada no Brasil são:

- o Plano Gerador de Benefício Livre (PGBL) e

- o Vida Gerador de Benefício Livre (VGBL).

No PGBL, as contribuições feitas pelo titular do plano podem ser deduzidas da sua renda tributável até o limite de 12% desta, podendo reduzir bastante a mordida do Leão na hora de fazer a Declaração Anual de Imposto de Renda.

Ao mesmo tempo, ao ser aproveitado (quer na forma de renda mensal, quer por meio de resgate), seu IR será cobrado sobre o valor total investido (contribuições + rentabilidade).

No VGBL, por outro lado, as contribuições feitas pelo titular não podem ser deduzidas na Declaração Anual. Mas, em compensação, ao ser aproveitado (quer na forma de renda mensal, quer por meio de resgate), seu IR será cobrado apenas sobre os seus rendimentos.

VGBL

O Vida Gerador de Benefício Livre (VGBL) funciona como se fosse um seguro de vida. Se o titular do plano morrer ou ficar inválido, seus beneficiários podem ter acesso imediato ao saldo acumulado.

Por esse motivo, o VGBL é apontado como ideal para quem quer fazer um planejamento sucessório.

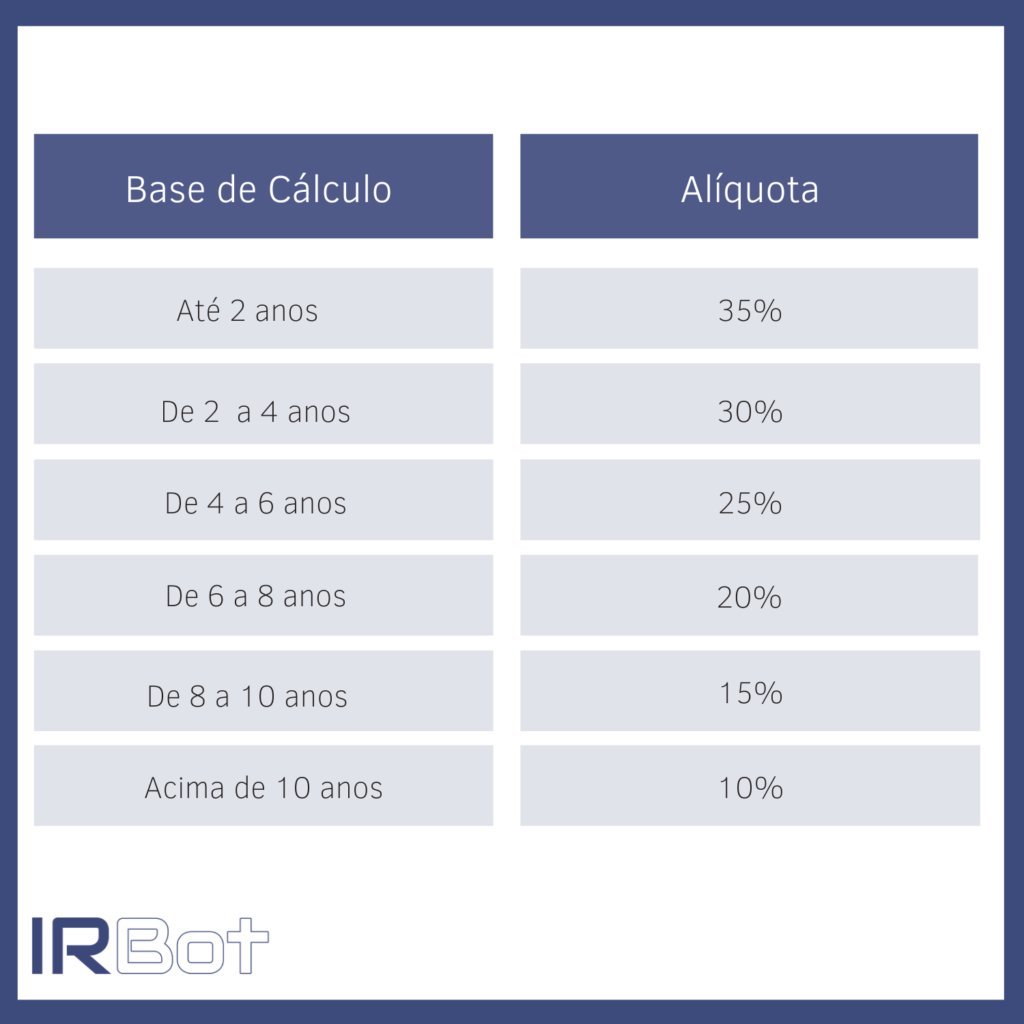

Ele pode ter suas modalidades diferentes de tributação: a progressiva e a regressiva.

Na progressiva, cada resgate sofre uma retenção de 15% na fonte. Já se o investidor transformar o valor aplicado em renda, essa remuneração será tributada seguindo a tabela abaixo do Imposto de Renda Pessoa Física (IRPF).

Na regressiva, a incidência do IR ocorre em função do tempo de cada aporte. Em virtude disso, quanto maior for o período de cada contribuição, mais baixa será a alíquota do IR (verifique na tabela abaixo).

Se o participante do plano morrer, os beneficiários deverão pagar no máximo 25%. Depois de 6 anos, o valor estará de acordo com a tabela.

Ao compreender essas informações, são menores as chances de haver dúvidas sobre como declarar previdência privada no Imposto de Renda.

Para ajudá-lo nessa tarefa com mais clareza, vamos apontar, de maneira didática, as diferenças relacionadas a declarar PGBL e VGBL.

PGBL

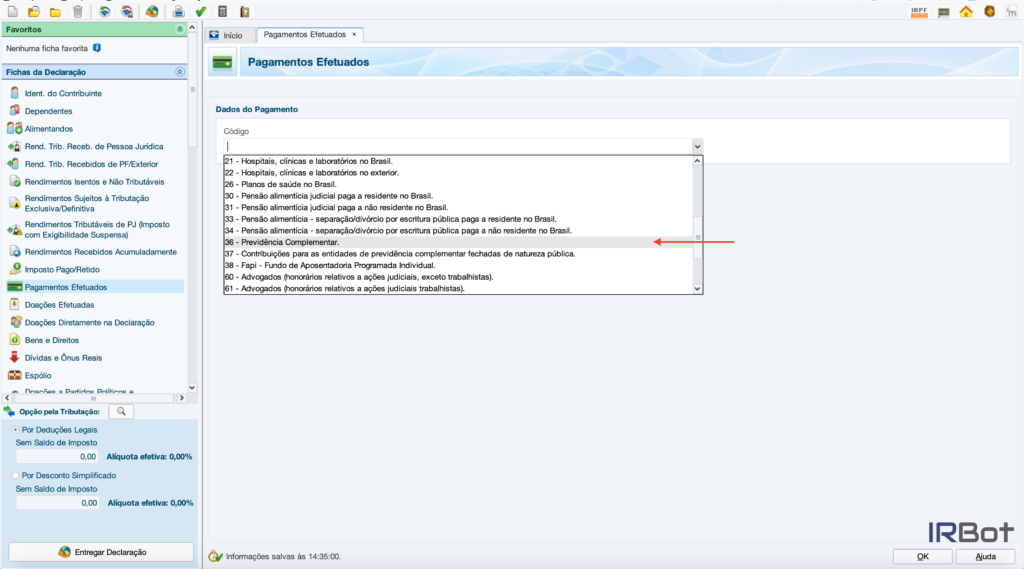

O investidor do Plano Gerador de Benefício Livre deve declarar a previdência no Imposto de Renda, inserindo o valor das contribuições na ficha “Pagamentos Efetuados”.

Fique atento à necessidade de optar por um dos três códigos disponíveis no Programa do IR, que mudam conforme o plano adotado.

O código de número 36 abrange a “Previdência Complementar” e precisa ser utilizado pelos que investem em PGBL.

Ao visualizar o informe de rendimentos encaminhado pela instituição financeira, verifique o dado sobre o código a ser especificado.

Também insira o nome e o CNPJ da empresa que administra o seu plano de previdência privada. Com relação ao saldo existente, não há necessidade de comunicar o valor.

Outro dado importante é que não é necessário declarar o PGBL caso você tenha feito somente contribuições no ano anterior, sem nenhum resgate durante o período. Isso também vale para os que não contribuíram no último ano.

Se você optou por investir em um plano PGBL, é possível o abatimento de 12% da renda bruta anual na declaração de Imposto de Renda.

Para ajudá-lo a entender isso melhor, daremos um exemplo. Um contribuinte conseguiu um rendimento bruto de R$ 150 mil em 2019 e poderá deduzir R$ 18 mil. Por isso, o cálculo do IR vai abranger somente R$ 132 mil.

É importante destacar que não haverá uma isenção do Imposto de Renda dos R$ 18 mil descontados. Na verdade, essa situação permite postergar a quitação do tributo.

Nessa situação, o Imposto de Renda sobre o valor deduzido será pago no momento em que o resgate for concretizado. Assim, vai incidir sobre o valor total (aplicações e rendimentos obtidos).

Como declarar o VGBL

O VGBL é recomendado para quem opta pela declaração simplificada, pois não permite deduções no cálculo do Imposto de Renda.

Por essa razão, o VGBL deve ser declarado como se fosse uma aplicação financeira.

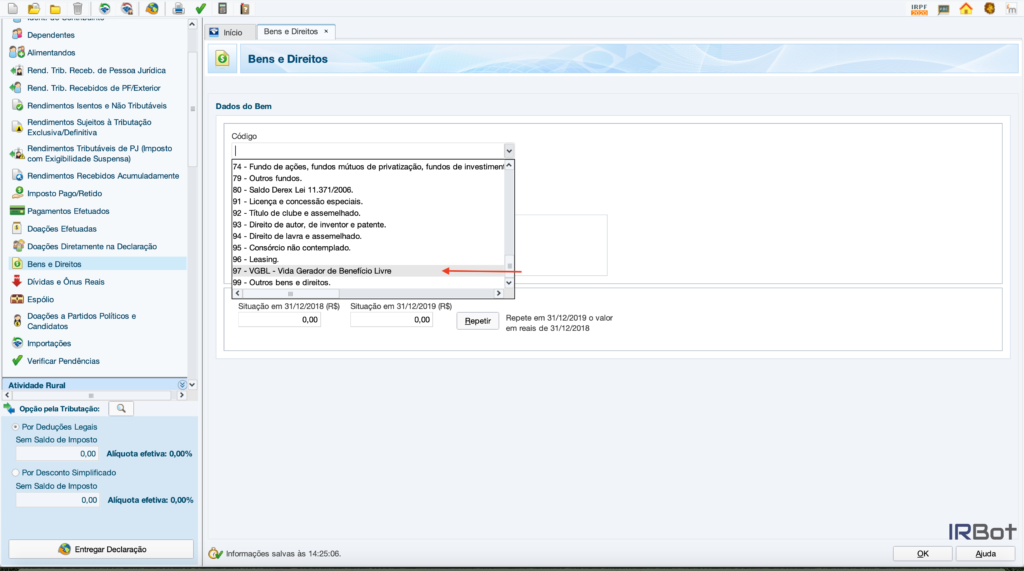

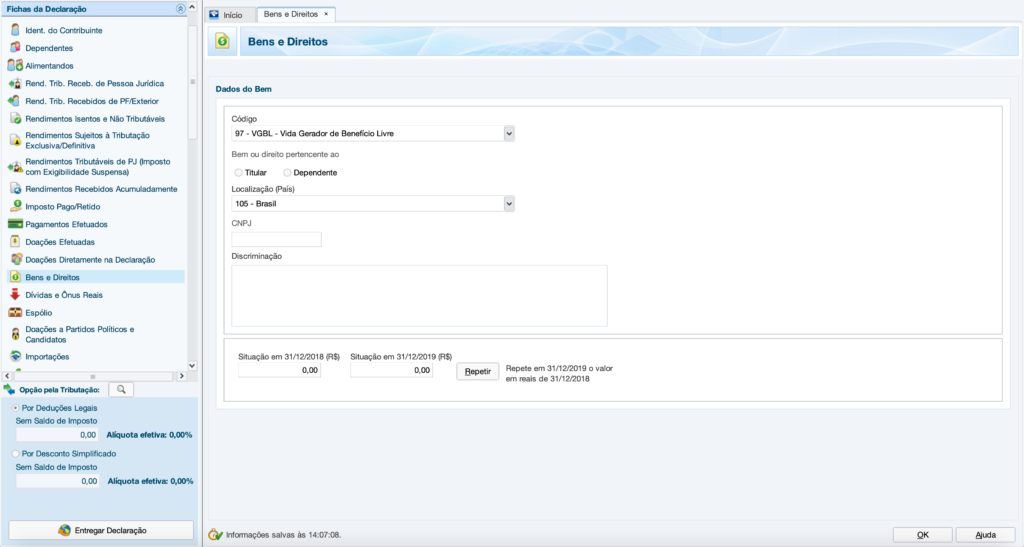

Para isso, selecione a ficha “Bens e Direitos”, clique no botão “Novo” e escolha o código 97.

Em seguida, insira o CNPJ da seguradora no campo “Discriminação”, o número da conta e os dados da apólice.

Ao terminar de preencher esse campo, informe a situação da aplicação em 31 de dezembro dos últimos dois anos. É preciso mostrar o saldo total em cada data, de acordo com o que estiver especificado no Informe de Rendimentos.

O valor declarado precisa ser o saldo bruto – em outras palavras, o montante acumulado com os depósitos, desconsiderando a rentabilidade.

Aprenda o que declarar quando houver resgates

Para não haver dúvidas sobre como declarar previdência privada no Imposto de renda, é preciso ficar atento aos resgates.

Quem fez resgates em 2019 ou já está usufruindo dos benefícios de planos de previdência privada necessitam informar os valores recebidos em 2019.

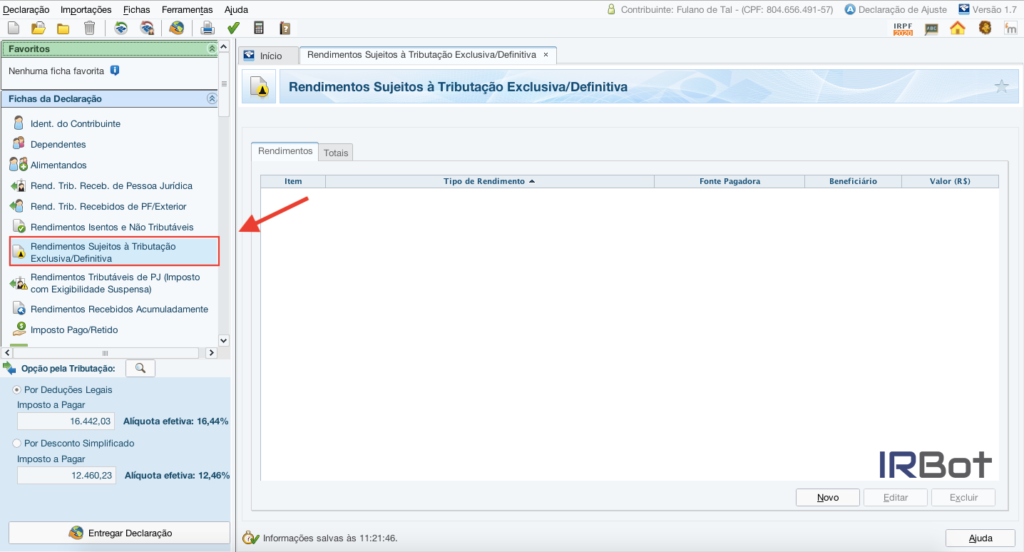

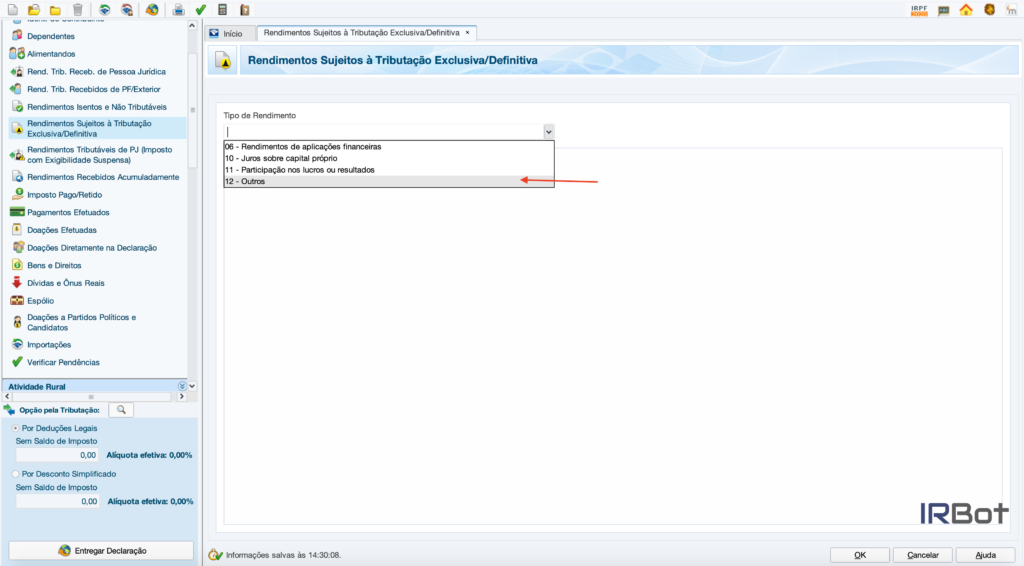

Aqueles que optaram pela versão regressiva precisam preencher os rendimentos na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, no código 6 (Rendimentos de aplicações financeiras).

Nesse caso, o contribuinte tem que inserir o nome do beneficiário (titular ou dependente), o CNPJ e o nome da administradora do plano e os valores recebidos.

Se a escolha contemplou o plano com tabela progressiva, os ganhos devem ser informados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”, com menção ao CNPJ da fonte pagadora.

Caso tenha optado pelo PGBL, é necessário citar as contribuições e os resgates feitos em 2019.

Para quem aderiu ao VGBL, a recomendação é mencionar os resgates e o saldo na ficha “Bens e Direitos”.

Preste atenção ao declarar os fundos de pensão

Já que estamos falando de aposentadoria, não custa nada explicar também como declarar aplicações em fundos de pensão.

Neles, é necessário declarar o IR quando o investidor realiza resgates. Para isso, é indispensável preencher a ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”, destacando o valor obtido e o imposto retido na fonte, no caso de a tabela ser progressiva.

Para os que optaram pela tabela regressiva, os fundos de pensão podem ser inseridos no “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” com o código 12 – Outros.

Não se esqueça de mencionar o CNPJ, o nome da fonte pagadora, a descrição do fundo de pensão e o valor aplicado.

Caso tenha feito contribuições em 2019, é possível declará-las na ficha “Pagamentos Efetuados”. Depois, opte pelo item 36 – Previdência Complementar.

Os dados do titular ou do dependente precisam ser preenchidos. Isso também envolve os demais campos. As informações devem ser idênticas às que foram enviadas pelo fundo de pensão.

Veja também como declarar os Fundos de Aposentadoria Programada Individual (FAPI)

Também conhecidos pela sigla FAPI, os Fundos de Aposentadoria Programada Individual também são um tipo de previdência complementar. Por isso, seus aportes podem ter uma dedução de até 12% da renda bruta variável.

Os rendimentos do FAPI devem ser declarados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”, com os valores constantes do Informe de Rendimentos.

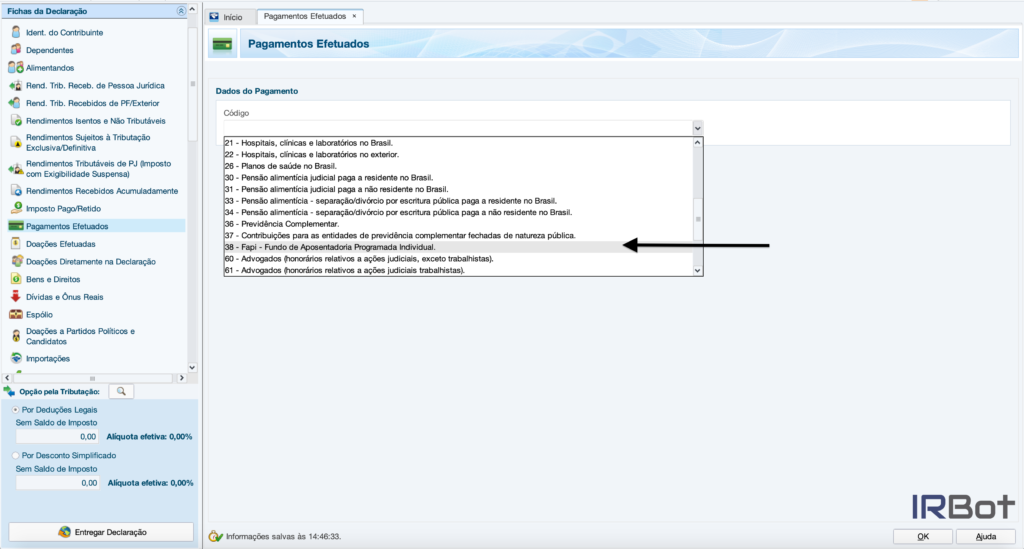

Já as contribuições devem ser inseridas no campo “Pagamentos Efetuados”, usando o código 38 – FAPI – Fundo de Aposentadoria Programada Individual.

Evite cair na malha fina

É muito importante prestar atenção ao declarar Imposto de Renda. Uma pequena falha pode gerar problemas com a Receita Federal bem difíceis de resolver.

Todas as informações fornecidas na declaração são analisadas pelo Fisco. Por isso, se houver alguma incompatibilidade de dados, o contribuinte entra, de forma automática, na famosa malha fina.

Quando essa situação acontece, a declaração fica em uma espécie de “fila de espera” até a pendência ser resolvida. É bom destacar que cair na malha final não é motivo para perder noites de sono.

Afinal, essa situação pode ser provocada até por motivos banais, como erros de digitação de CPF’s e CNPJ’s. Mas é um detalhe que não pode ser esquecido pelo contribuinte, tanto porque pode resultar numa autuação (multa) como porque pode atrasar bastante o recebimento da sua restituição (se houver).

Na pior das hipóteses, você pode sofrer restrições no CPF, o que vai impedi-lo de contrair empréstimos e financiamentos. Dependendo do caso, você pode até ser impedido de viajar para o exterior.

Acompanhe a declaração

Uma forma interessante de evitar problemas com a Receita Federal é verificando o status da sua declaração por meio do Portal e-CAC, na seção “Meu Imposto de Renda (Extrato da DIRPF)”.

Desde 2019, já é possível verificar se você caiu na malha fina já no dia seguinte ao da entrega da declaração. E o próprio sistema informa o que está gerando inconsistências.

Isso lhe permite retificar a sua declaração antes de ser multado. Para isso, você deverá acessar novamente o Programa Gerador da Declaração e gerar uma Declaração Retificadora.

Quanto mais rápido for elaborada a nova declaração, maiores são as chances de receber a restituição no cronograma original estabelecido pela Receita.

Valorize o tempo e seja ágil

Não custa nada lembrar que o prazo para declarar o Imposto de Renda, em 2020, termina no dia 30 de junho.

Se você já não tem mais dúvidas sobre como declarar previdência privada no Imposto de Renda, é melhor ser rápido e acertar as contas com o Leão o quanto antes.

Deixar para a última hora não é um bom hábito, porque você pode descobrir que ainda faltam documentos que precisam ser obtidos com terceiros (como informes e comprovantes).

Vale ressaltar que entregar no fim do prazo também é sinônimo de estresse. Afinal, o sistema da Receita Federal pode enfrentar uma sobrecarga, ficando fora do ar por horas!

Com certeza, é bom se organizar para encaminhar a declaração o mais rápido possível. Logicamente, é preciso ter cuidado para não serem cometidos erros infantis. Lembra-se do velho ditado popular: a pressa é inimiga da perfeição.

Procure elaborar a declaração com muita calma, caso opte fazer isso por conta própria. É bom conferir os documentos mais de uma vez e ter mais segurança. Esse procedimento minimiza consideravelmente as chances de erros.