Uma das grandes vantagens de investir em Certificados de Recebíveis do Agronegócio (CRA’s) e em Certificados de Recebíveis Imobiliários (CRI’s) é que os seus rendimentos são isentos de Imposto de Renda.

No entanto, mesmo assim, eles precisam ser declarados no seu Imposto de Renda – como qualquer outro rendimento, independentemente da sua forma de tributação.

Vamos então mostrar neste artigo, passo a passo, tudo o que você precisa fazer para declarar corretamente esses títulos de renda fixa.

Também vamos responder às dúvidas mais frequentes sobre o assunto, como:

- Como declarar o valor o resgate do resgate de CRI e CRA;

- Como declarar CRA e CRI aplicados e resgatados no mesmo ano;

- O que fazer quando o informe de rendimentos estiver errado;

- Como regularizar uma declaração passada.

Mas lembre-se: se você não quiser se preocupar com esse monte de regra complicada de que vamos falar agora, é só usar o IR Bot.

Lá, basta responder a algumas perguntas bem simples sobre a sua vida financeira (fontes de renda, patrimônio, investimento etc) que, no final, a própria plataforma gera e envia a sua declaração para a Receita Federal – você não precisa sequer baixar o programa! 😉

Regras Gerais

Antes de começar botar a mão na massa, é fundamental que você conheça pelo menos as seguintes regras:

Regra n.º 1

Em primeiro lugar, saiba que o simples fato de você ter aplicações em CRA ou CRI não te obriga nem te desobriga de fazer a Declaração de Imposto de Renda, exceto se o total aplicado em 31/12 do ano-calendário tiver sido superior a R$ 300 mil ou se a soma de todos os rendimentos que você tenha tido por conta do resgate dessas aplicações tiver sido superior a R$ 40 mil ao longo do ano-calendário.

Se você ainda não sabe se é ou não obrigado a declarar IR, da uma olhada neste nosso artigo aqui.

Regra nº 2

Se você for mesmo obrigado a declarar IR, saiba que vai ser preciso lançar tanto o seu saldo (em 31/12 do ano-calendário e do ano anterior), como também os eventuais rendimentos obtidos pelo resgate deles.

Regra nº 3

Como dissemos, os rendimentos de CRAs e CRIs são isentos de Imposto de Renda, de modo que lançá-los não vai alterar a sua restituição a receber ou o seu imposto a pagar.

Entretanto, eles são de declaração obrigatória independente do valor.

Regra nº 4

Antes de começar a fazer a sua declaração, tenha em mãos o informe de rendimentos emitido pelo seu banco ou corretora.

Eles são obrigados a disponibilizá-lo até o final de fevereiro de todo ano, e nele estarão contidas todas as informações necessárias para a Declaração de Imposto de Renda.

Passo a passo no Programa do IR

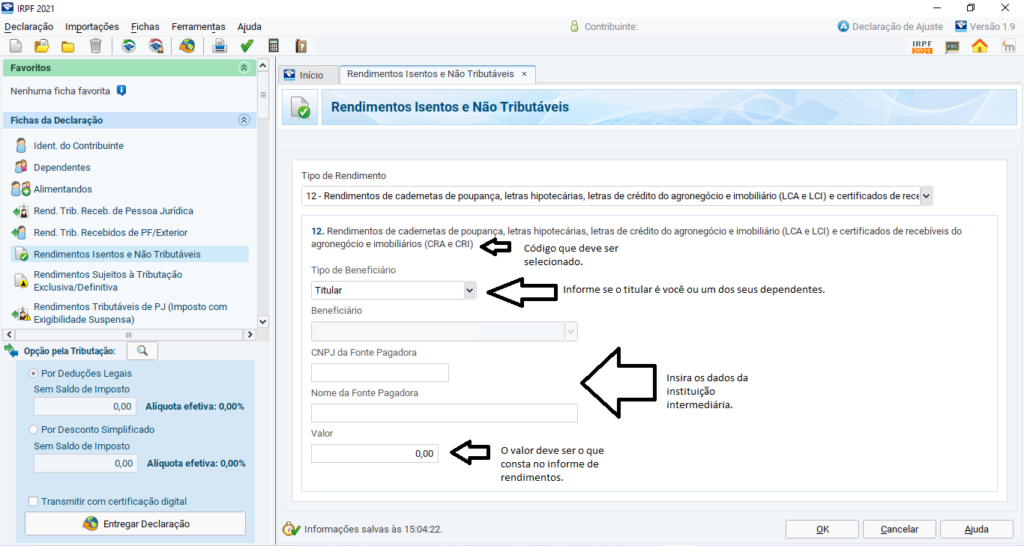

No Programa do IR, acesse a ficha “Rendimentos Isentos e Não Tributáveis”, clique em “Novo” e selecione o código 12.

Em seguida, informe:

- se o beneficiário é você ou um dos seus dependentes;

- o CNPJ e o nome da fonte pagadora; e

- o valor total recebido, conforme o informe de rendimentos.

Atenção: a fonte pagadora a que o programa está se referindo é a instituição financeira intermediária, ou seja, aquela por meio da qual você fez a aplicação – e não a instituição emissora.

Exemplo: se você adquiriu, por meio da corretora Rico, um CRA ou um CRI emitido pelo Banco do Brasil, a fonte pagadora é a Rico, e não o Banco do Brasil!

Você pode inserir os rendimentos de vários certificados de recebíveis no mesmo item, contanto que todos tenham a mesma fonte pagadora.

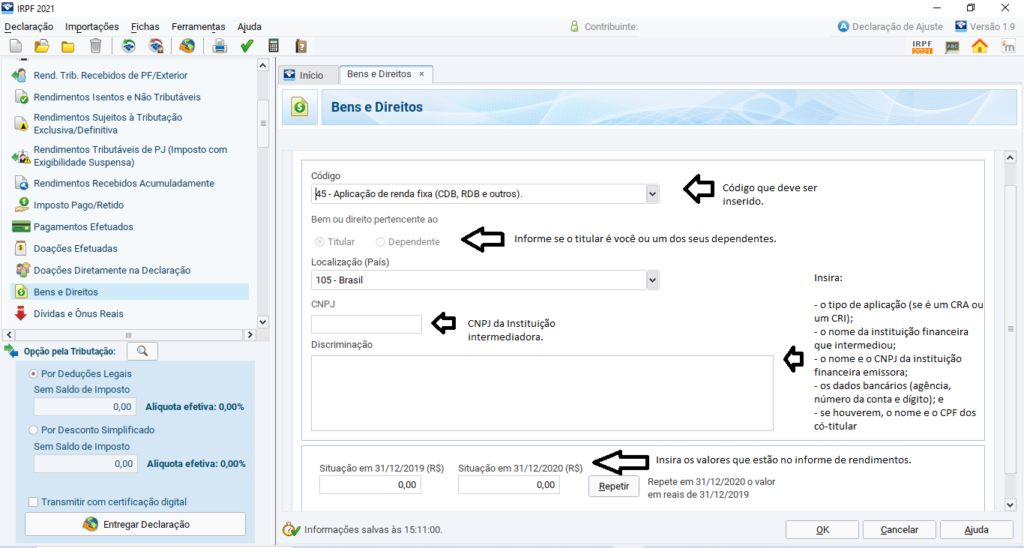

Para declarar o seu saldo, acesse a ficha “Bens e Direitos”, clique em “Novo” e selecione o código 45.

Depois, informe se o titular é você mesmo ou um dos seus dependentes, e o CNPJ da fonte pagadora – como explicamos antes, a instituição intermediária.

No campo “Discriminação”, insira:

- o tipo de aplicação (se é um CRA ou um CRI);

- o nome da instituição financeira que intermediou;

- o nome e o CNPJ da instituição financeira emissora;

- os dados bancários (agência, número da conta e dígito); e

- se houverem, o nome e o CPF dos có-titulares.

Não é necessário informar os valores aportados e resgatados, nem a data de vencimento do título.

Uma boa discriminação seria:

“CERTIFICADOS DE RECEBÍVEIS DO AGRONEGÓCIO INTERMEDIADOS PELA RICO CORRETORA DE TÍTULOS E VALORES MOBILIÁRIOS S.A. (AG: XXXX, C/C: XXXX) E EMITIDOS PELO BANCO DO BRASIL S.A. (CNPJ XX.XXX.XXX/0001-XX) EM CO-TITULARIDADE COM FULANO DE TAL (CPF XXX.XXX.XXX-XX).”

Nos campos “Situação em 31/12 do ano anterior ao ano-calendário” e “Situação em 31/12 do ano-calendário”, insira os valores que estão no informe de rendimentos.

Se você adquiriu esses títulos no ano-calendário, deixe zerado o campo “Situação em 31/12 do ano anterior ao ano-calendário”.

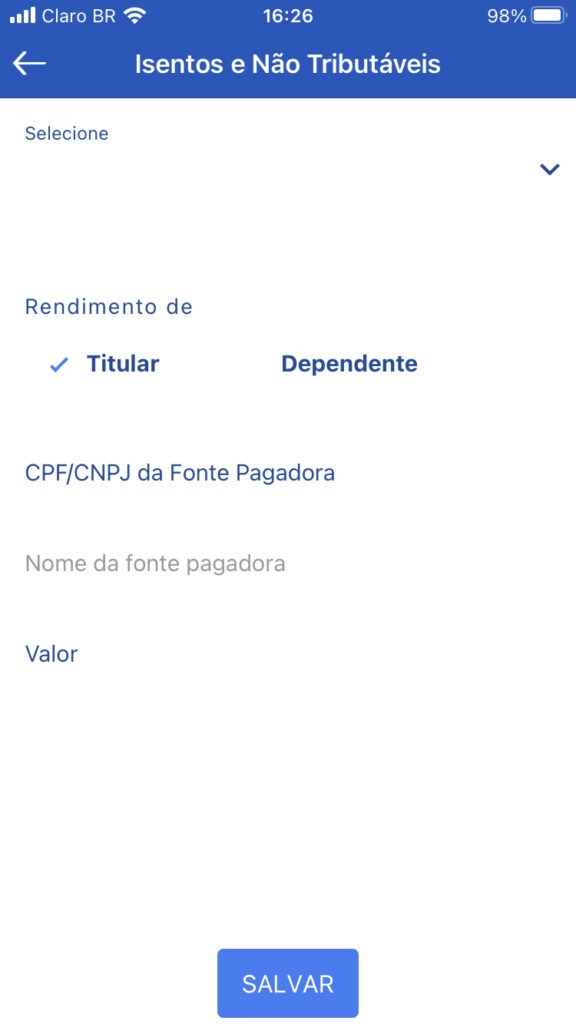

Passo a passo no aplicativo “IRPF”

No aplicativo “IRPF”, selecione o quadro “Rendimentos”, em seguida a opção “Isentos e Não Tributáveis” e preencha os campos exibidos do mesmo jeito que explicamos para o Programa do IR.

Para declarar os saldos, clique no quadro “Bens e Dívidas”, escolha a opção “Bens e Direitos” e preencha os campos exibidos do mesmo jeito que explicamos para o Programa do IR.

Dúvidas Frequentes

Agora vamos responder às duvidas mais frequentes sobre como declarar CRA e CRI no Imposto de Renda.

Como declarar o valor do resgate

O valor do principal do resgate de CRI e CRA não deve ser lançado na sua Declaração Anual, apenas os rendimentos obtidos dessa operação.

Ou seja, se você aplicou R$ 1.000 num CRA e resgatou R$ 1.100, apenas os R$ 100 de rendimentos serão declarados como rendimentos – os R$ 1.000 não.

Como declarar CRA’s e CRI’s aplicados e resgatados no mesmo ano

Se você comprou um CRA ou CRI e, no mesmo ano, já o resgatou, preencha normalmente a ficha “Rendimentos Isentos e Não Tributáveis” e, na ficha “Bens e Direitos”, deixe zerados os campos referentes a “Situação em 31/12…”.

O que fazer quando o informe de rendimentos estiver errado

Se você recebeu da sua instituição financeira um informe de rendimentos que não continha as informações corretas sobre as suas aplicações, ou as continha de forma equivocada, nossa sugestão é que, primeiro, você peça a ela para corrigi-lo, pois, ainda que ela é que esteja errada, isso poderá te dar uma boa dor de cabeça…

Se ela não o fizer, você terá que declarar as informações corretas, ainda que divirjam do informe.

Lembre-se: informe de rendimentos errado não te dispensa de fazer sua declaração corretamente.

Como regularizar uma declaração passada

Se você percebeu que alguma declaração passada sua foi lançada de maneira errada no que se refere às aplicações em CRA ou CRI, sugerimos que você a retifique.

A declaração retificadora não gera nenhuma multa, e, ao mesmo tempo, evita a possibilidade de você ser fiscalizado ou mesmo autuado no futuro. Para saber como fazer uma declaração retificadora, leia este artigo.