Carros e imóveis financiados são declarados como pagos? Devo declarar somente a entrada e as parcelas? Tire essas e outras dúvidas antes de declarar seu IRPF 2020.

A Declaração Anual do Imposto de Renda é um dos procedimentos mais importantes da vida de um contribuinte brasileiro. Uma declaração correta é crucial para você não ter problemas com o Governo.

Se você possui um financiamento, seja de um bem móvel ou imóvel, você terá que declará-lo no Imposto de Renda. E, nessa hora, surgem muitas dúvidas sobre como realizar esse procedimento de forma correta.

Muitas pessoas não sabem se precisam declarar o valor total de um imóvel financiado, ou apenas o valor que pagou até o último ano, ou se existem diferenças entre declarações de bens comprados a vista e financiados.

Neste artigo, vamos tirar todas as suas dúvidas quanto a isso. 😊

Passo a passo para declarar carro ou imóvel financiado

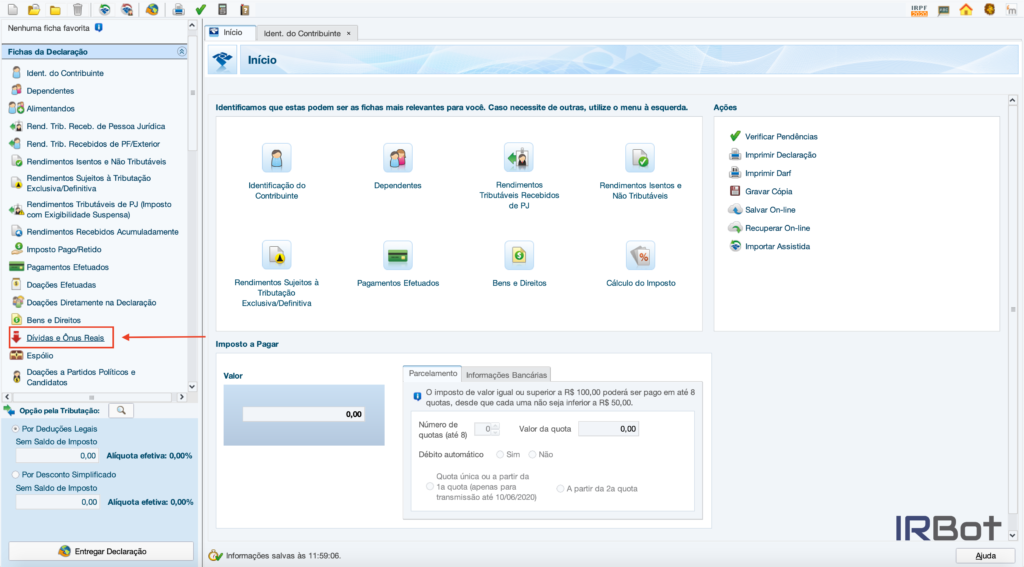

Como todo financiamento nada mais é do que uma dívida que você contrai com um banco, ele deve então ser declarado na ficha “Dívidas e Ônus Reais”, certo?

Errado.

A ficha “Dívidas e Ônus Reais” deve ser usada apenas para informar dívidas que não tenham bens em garantia. Não é esse o caso de um financiamento.

Como as parcelas pagas num financiamento compõem o custo de aquisição do bem financiado, elas devem ser informadas na ficha “Bens e Direitos”, no mesmo item onde o próprio bem financiado estiver sendo declarado.

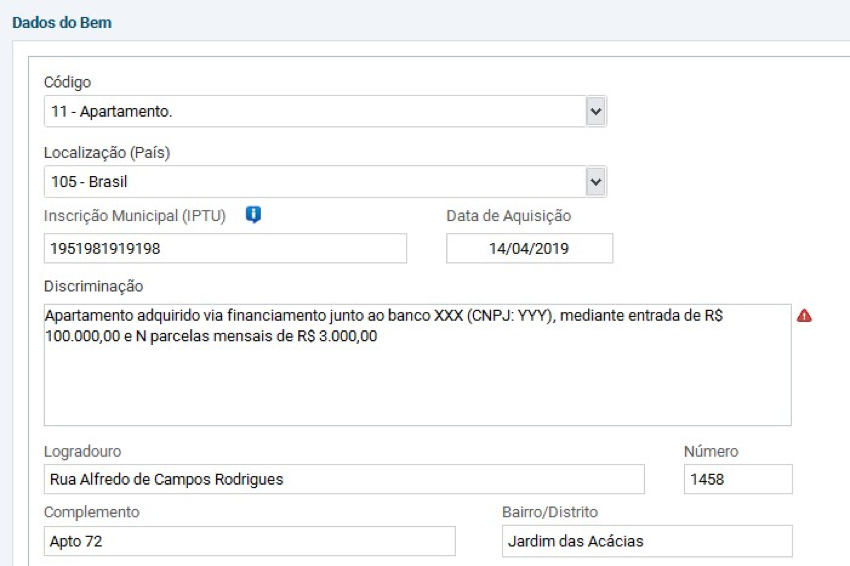

Imagine que, em 14/04/2019, Pedro comprou um apartamento financiado, pagando uma entrada de R$ 100 mil e parcelas de R$ 3 mil a partir de maio.

Passo 1: Selecionar a ficha “Bens e Direitos”

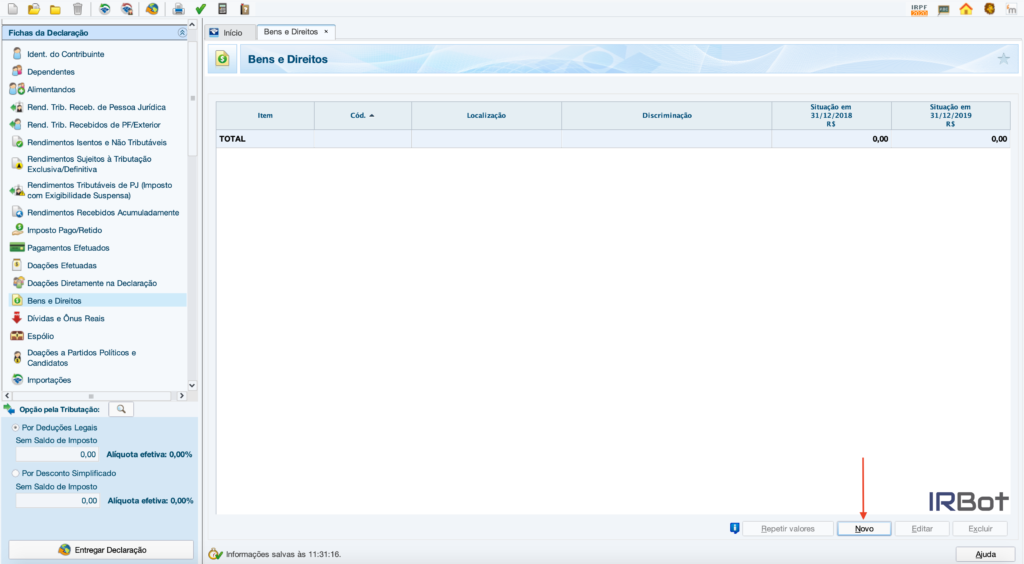

Passo 2: Selecionar o botão “Novo”, no canto inferior direito.

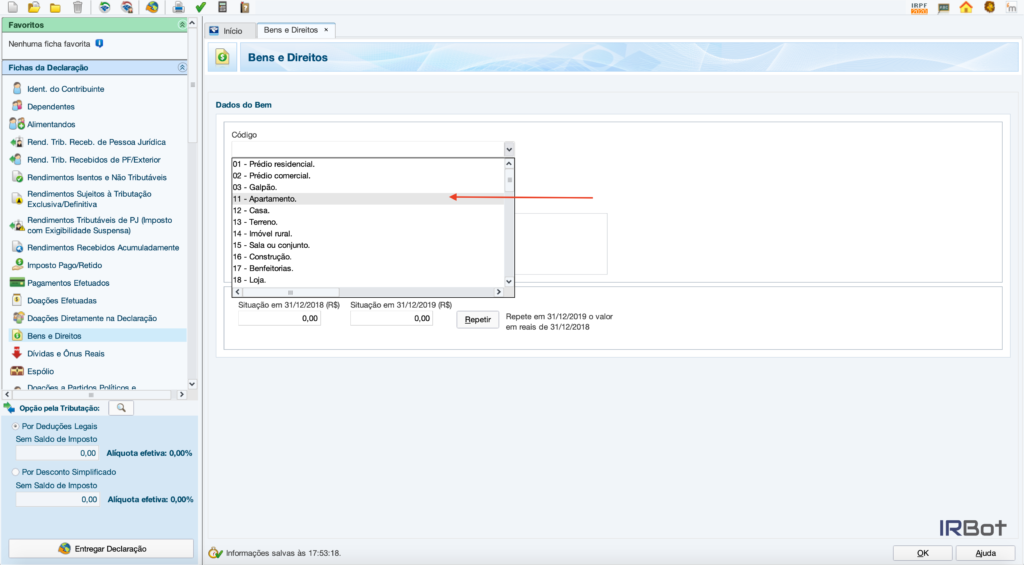

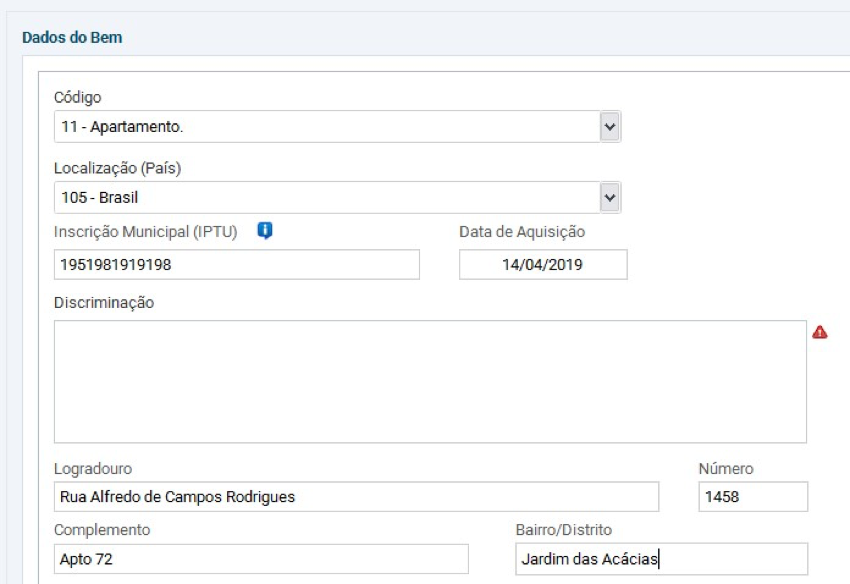

Passo 3: Selecionar o código 11 (“Apartamento”).

Passo 4: Preencher os campos solicitados, indicando o endereço completo do imóvel, sua inscrição municipal, sua data de aquisição, etc.

Passo 5: Descrever no campo “Descrição” a forma de aquisição do imóvel, da seguinte forma: “Apartamento adquirido via financiamento junto ao banco X, mediante entrada de R$ 100.000,00 e Y parcelas mensais de R$ 3.000,00”.

Passo 6: Deixar zerado o campo “Situação em 31/12/2018”, e inserir no campo “Situação em 31/12/2019” o total pago no financiamento até 31/12/2019, que, neste caso, seria a soma da entrada de R$ 100 mil mais 8 parcelas de R$ 3 mil, totalizando R$ 124 mil.

Outras despesas necessárias para a aquisição do imóvel, como impostos, taxas cartorárias, comissão de corretagem etc, também devem ser adicionadas ao custo de aquisição. Fazer isso é fundamental para reduzir o imposto a pagar em caso de venda do imóvel.

Se o bem em questão, em vez de ser um apartamento, fosse qualquer outro tipo de imóvel ou veículo automotor (carro, moto, etc), a única coisa que mudaria no passo a passo acima seriam o código do bem e os campos relativos às suas informações. Veja os principais códigos:

11 – Apartamento

12 – Casa

13- Terreno

21- Veículo automotor

Como declarar o saldo devedor do financiamento

Há especialistas que defendem que a parcela do financiamento ainda não quitada em 31/12/2019 deve ser declarada na ficha “Dívidas e Ônus Reais”.

A questão nunca foi respondida expressamente pela Receita Federal.

Mas, na nossa opinião e na de muitos outros especialistas, só a ficha de “Bens e Direitos” é que deve ser preenchida. Isto porque o manual “Instruções de Preenhcimento”, da Receita Federal, é muito claro ao afirmar que financiamentos com bens em garantia não devem ser incluídos em “Dívidas e Ônus Reais”:

Além disso, há uma lógica por trás dessa regra: é que, se o bem foi ofertado em garantia do financiamento, é como se ele não fosse ainda do contribuinte, mas sim do banco, até que o financiamento esteja completamente quitado (é isso o que acontece de fato nos casos de financiamento do tipo alienação fiduciária).

Se, no entanto, ele está sendo declarado como bem do contribuinte, é como se, para fins fiscais, o financiamento já tivesse acabado – e, portanto, também já não restasse nenhuma dívida do contribuinte com o banco.

Como saber o quanto eu já paguei no financiamento ou o quanto eu ainda vou pagar?

O próprio banco responsável pelo financiamento costuma enviar um informe relacionando tanto o quanto já foi pago como o que ainda falta pagar.

Se ele não enviou para você até agora, procure entrar em contato com ele e pedir – ele é obrigado a fornecer.

Como declarar o “Minha Casa, Minha Vida”

O “Minha Casa, Minha Vida” é um típico exemplo de financiamento via Sistema Financeiro de Habitação (SFH), um programa de crédito do Governo Federal que ajuda seus beneficiários a financiar imóveis a juros mais baixos que o normal.

Apesar disso, ele é um financiamento como qualquer outro, e a forma de incluí-lo na Declaração Anual obedece às mesmas regras acima: não o informe na ficha “Dívidas e Ônus Reais”, mas apenas na ficha “Bens e Direitos”, incorporando o que foi pago até 31/12/2019 ao valor do imóvel.

Como declarar venda de imóvel financiado

Se você vendeu um imóvel financiado antes de quitar todas as parcelas do financiamento, é preciso verificar se essa operação foi lucrativa – ou seja, se o preço pelo qual você o vendeu foi maior do que o preço pelo qual você o comprou.

Se sim, você precisará declarar essa diferença, conhecida como “ganho de capital”, no programa GCap até o último dia útil do mês seguinte ao da venda, e provavelmente pagar Imposto de Renda sobre ela (o próprio Gcap faz o cálculo).

Para isso, você deverá subtrair o preço da venda pelo seu custo de aquisição, sendo este o total de parcelas pagas até a data da venda acrescido do total de despesas com a sua aquisição ou reformas (como impostos, taxas, benfeitorias etc).

Ganho de capital = Preço da venda – Custo de aquisição

Custo de aquisição = Parcelas quitadas + Gastos com custeio

Portanto, que fique claro: as parcelas ainda não quitadas do financiamento não compõem o custo de aquisição do imóvel.

O adquirente, por sua vez, normalmente “herda” as parcelas a pagar do financiamento, e por isso deve incorporá-las ao seu custo de aquisição do imóvel apenas à medida que as for pagando.

Em suas Declarações Anuais, o valor consolidado do custo de aquisição deverá ser declarado anualmente nos campos “Situação em 31/12/XXXX” da ficha “Bens e Direitos” do PGD, em função do total pago até a data especificada.

Como declarar carro ou imóvel refinanciado

Se você quitou um financiamento por meio de outro financiamento (operação chamada refinanciamento), a forma de declarar o custo de aquisição do bem continua a mesa: declare apenas na ficha “Bens e Direitos” e preencha o campo “Situação em 31/12/2019” apenas com as parcelas efetivamente quitadas de ambos os financiamentos.

Exemplo:

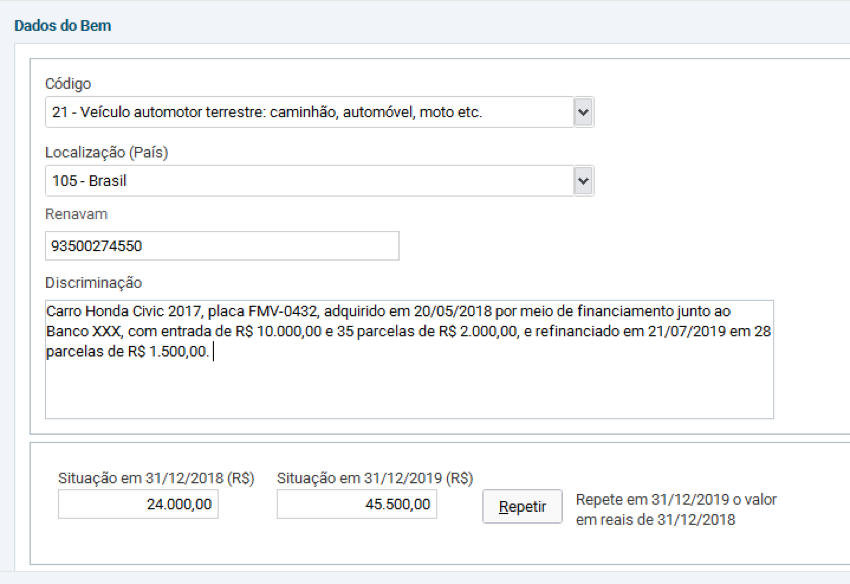

Em 20 de maio de 2018, Pedro comprou um carro de R$ 80 mil via financiamento, pagando uma entrada de R$ 10 mil na data de aquisição, mais parcelas mensais de R$ 2 mil a partir do mês seguinte.

Em 21 de julho de 2019, ele refinanciou sua dívida, passando a pagar parcelas mensais de R$ 1.500 a partir do mês seguinte.

Sendo assim, no Programa Gerado da Declaração 2020, ele deverá incluir um item apenas na ficha “Bens e Direitos” com o código 21 (“Veículo automotor terrestre: caminhão, automóvel, moto etc”), inserindo os seguintes valores nos campos “Situação em…”:

| Campo | Cálculo | Valor a preencher |

| Situação em 31/12/2018 | R$ 10.000 + (7 x R$ 2.000) | R$ 24.000,00 |

| Situação em 31/12/2019 | R$ 10.000 + (14 x R$ 2.000) + (5 x R$ 1.500) | R$ 45.500,00 |

Como declarar imóvel financiado pelo IR Bot

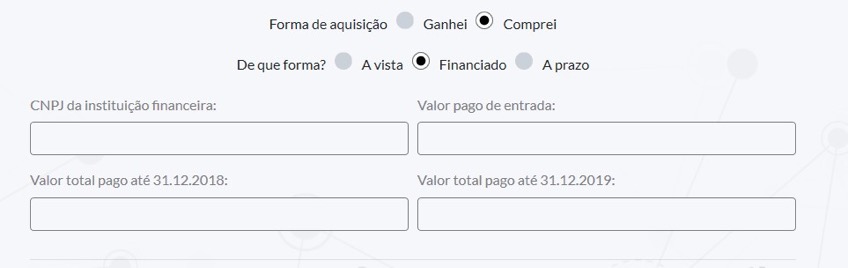

Pelo IR Bot é tudo muito mais simples.

Em dado momento, a plataforma vai te perguntar que tipos de bens você tinha em 2019. Uma vez você selecionando, ela pergunta qual foi a forma de aquisição. Se você responder que foi financiado, ela já vai perguntar apenas o quanto foi efetivamente pago no financiamento até 31/12/2018 e 31/12/2019.

Ficou com alguma dúvida? Escreve então aí nos comentários – prometo que a gente vai te responder! 😉