Se você comprou ou vendeu ações durante o ano-calendário, ainda que em valores baixos, não tem jeito: você terá que declarar as ações no Imposto de Renda.

E a declaração deverá contemplar não só suas ações, mas toda a sua vida financeira: fontes de renda, investimentos, bens, direitos e dívidas.

As consequências de não declarar ou simplesmente não declarar corretamente não são nada legais. Dá uma olhada em algumas delas:

- Multa de 1% ao mês, limitada a 20%, sobre o imposto devido;

- Suspensão do CPF (o que pode lhe impedir de fazer movimentações financeiras, contrair financiamentos, tirar visto americano, etc);

- Multa de 300% por sonegação (caso seja apurado que o não recolhimento foi intencional);

- 2 a 5 anos de reclusão, se configurado mesmo o crime de sonegação.

Viu como a coisa é grave?

Também não pense que o Leão é bobo: ele tem como saber tranquilamente se você fez movimentações na bolsa, não só porque as corretoras tem que informá-lo, mas principalmente por causa do famoso “dedo-duro” – uma pequena alíquota de Imposto de Renda Retido na Fonte (IRRF) incidente sobre todas as vendas de ações (em operações comuns, a alíquota é de 0,005%; em operações de day trade, é de 1%).

Por isso, vamos lhe mostrar neste post o passo a passo de como declarar suas ações corretamente, sem risco de cair na malha fina nem de levar as severas autuações da Receita Federal.

Passo 1: Reúna todos os documentos

Antes de começar, procure já ter todos os documentos necessários em mãos. Isso vai facilitar muito a sua vida. São eles:

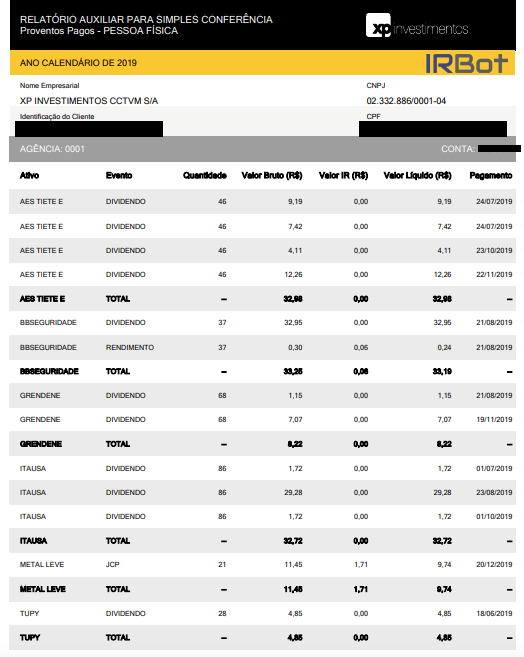

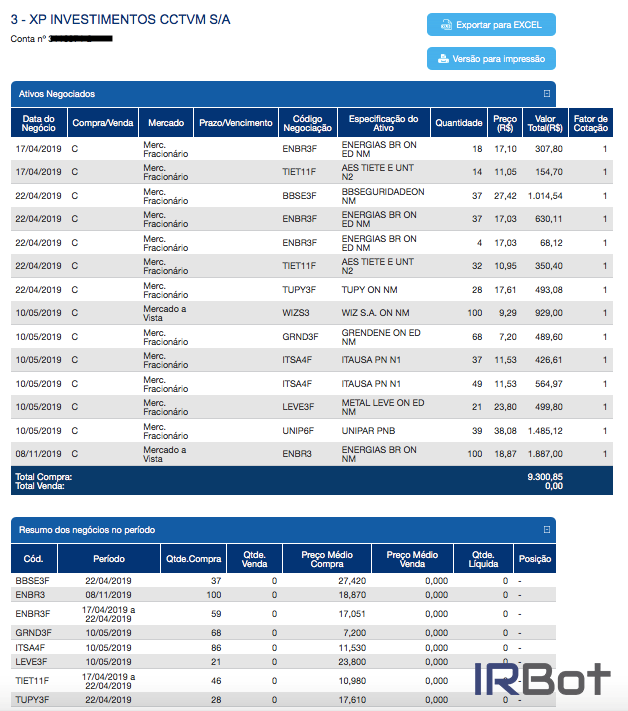

- Os relatórios auxiliares da sua corretora, tanto de operações (comuns ou day trade), como de proventos.

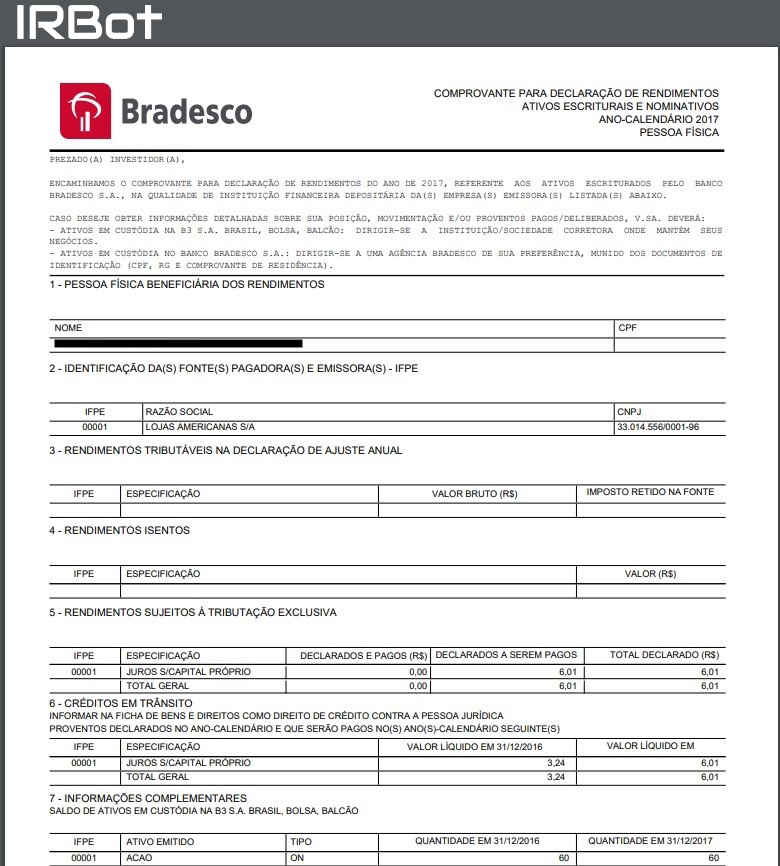

- Os informes de rendimento enviados por correio pelos bancos escrituradores das companhias das quais você foi acionista em 2019.

- Sua planilha pessoal, se você tiver, de controle dos valores das operações de compra e venda.

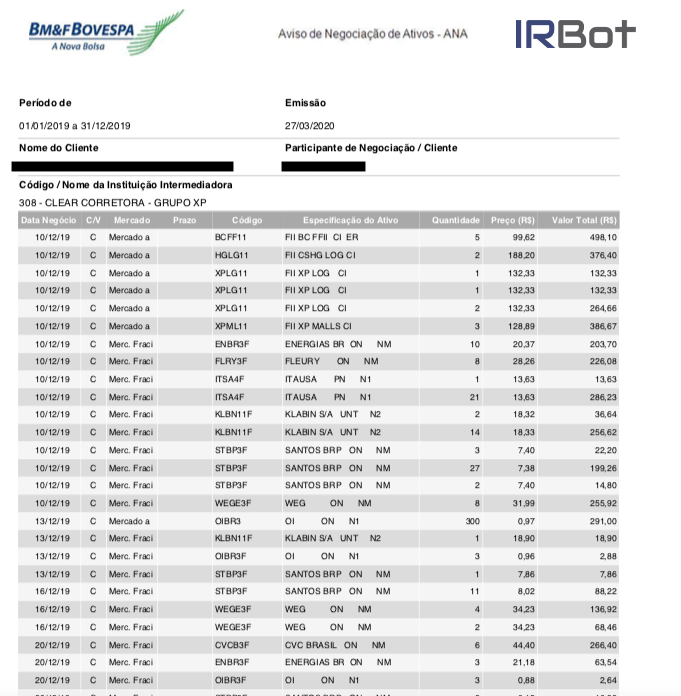

Na ausência dos relatórios auxiliares, ou se eles estiverem incompletos, pegue o extrato “Negociação de Ativos” do Canal Eletrônico do Investidor.

Quanto aos informes de rendimento enviados pelos bancos escrituradores, se você não tiver recebido, não tem tanto problema, pois é possível que todas as informações necessárias já estejam no relatório auxiliar de proventos.

No entanto, eu sugiro que você procure o banco escriturador da(s) companhia(s) para atualizar o seu endereço passar a recebê-los.

Passo 2: Verifique se você fez vendas superiores a R$ 20.000 num único mês ou operações de day trade

Se você tiver feito operações de:

- day trade (compra e venda de ações num mesmo dia e pela mesma corretora) ou

- vendas de ações em operações comuns (swing trade) superiores a R$ 20.000,

você tem que ter recolhido o Imposto de Renda relativo a elas até o último dia útil do mês seguinte ao da operação.

Se você não o fez, faça agora, antes de fazer sua Declaração Anual, para que a multa se sujeite ao teto de 20% do imposto devido. Se você deixar para fazer depois do encerramento da fase da Declaração Anual, esse mesmo teto passará para 50% do imposto – fora os juros, que aumentam mês a mês à taxa Selic.

Uma vez pagos os débitos em aberto, mantenha as guias DARF arquivadas por 5 anos, para o caso de a Receita Federal exigir a sua apresentação.

Passo 3: Baixe o Programa da Receita Federal

Agora que você já tem todos os documentos em mãos, baixe o Programa Gerador da Declaração (PGD), mais conhecido como Programa IRPF, por meio desta página.

Fique atento para o fato de que a versão a ser usada tem que ser a do ano de exercício, ou seja, a do ano em que você está fazendo a declaração. Se estamos em 2020, você vai ter que baixar a versão do PGD de 2020, ainda que a declaração se refira ao ano-base de 2019.

Há alguns anos, a Receita Federal disponibiliza um outro aplicativo, o “Meu Imposto de Renda”, próprio para smartphones e tablets, tanto na Apple Store (iOS) como na Play Store (Android). No entanto, ele não tem todos os recursos necessários para declarar ações – por isso, desconsidere declarar por meio dele.

Também é possível declarar pelo Portal e-CAC, um ambiente eletrônico que todo contribuinte tem na Receita Federal, mas, para isso, você precisa antes ter um certificado digital.

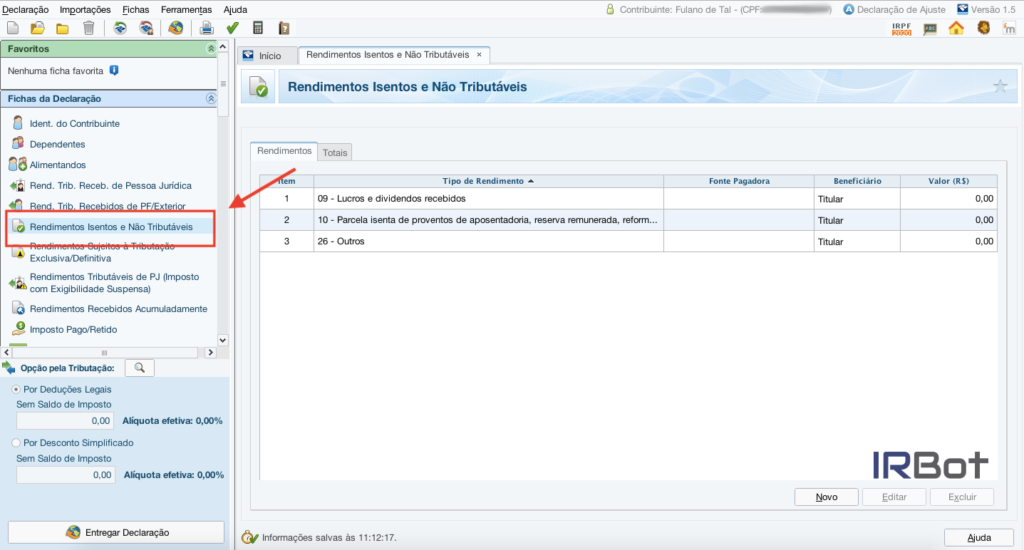

Passo 4: Preencha a ficha “Rendimentos Isentos e Não Tributáveis”

Nete passo, já começaremos a declarar ações no Imposto de Renda.

Na ficha “Rendimentos Isentos e Não Tributáveis”, serão declarados dois tipos de rendimentos:

- dividendos e

- lucros em operações de venda até R$ 20 mil.

Para saber o total de dividendos recebidos por companhia, você poderá consultar:

- o relatório auxiliar da sua corretora, ou

- o informe de rendimentos enviado pelo banco escriturador.

No relatório auxiliar, é possível que estejam relacionados tanto os dividendos como os juros sobre capital próprio. Portanto, cuidado: considere por enquanto apenas os dividendos.

No informe de rendimentos, os dividendos estarão na seção “Rendimentos Isentos e Não Tributáveis”, já indicando onde você irá inseri-los no PGD.

Some o total de dividendos recebidos no ano por companhia e declare-os com o código 09 – “Lucros e dividendos recebidos”. O CNPJ da fonte pagadora deverá ser o da companhia. Ou seja: é preciso incluir um novo item na ficha para cada companhia da qual você recebeu dividendos.

Já para saber o total de lucros em operações de vendas até R$ 20.000, você precisa antes calcular o custo de aquisição de cada ação vendida – o chamado preço médio unitário (essa expressão é um pouco limitada, pois dá a entender que custo de aquisição é apenas o preço que você pagou pela ação, quando ele na verdade é mais do que isso: ele inclui todos os emolumentos, taxas e despesas de corretagem incidentes sobre a operação).

Suponhamos que você tenha comprado, até março de 2019, um total de 200 ações de ITSA4, por um valor total (= preço das ações + emolumentos + taxas + despesas de corretagem) de R$ 1.000,00. O preço médio unitário, portanto é igual a:

R$ 1.000 / 200 = R$ 5

Se, em julho de 2019, você tiver vendido 50 ações de ITSA4 por R$ 7 cada, o lucro da sua operação será de:

(R$ 7 – R$ 5) x 50 = R$ 100

Como o valor total dessa venda foi de R$ 350 (R$ 7 x 50 ações) – muito inferior ao limite de R$ 20.000 –, seu lucro será isento de Imposto de Renda. Esses R$ 100 deverão ser declarados na ficha “Rendimentos Isentos e Não Tributáveis”, com o código 20 – “Ganhos líquidos em operações no mercado à vista de ações…”.

Ao contrário dos dividendos, os lucros com venda de ações de companhias diferentes podem ser somados e incluídos num item só da ficha.

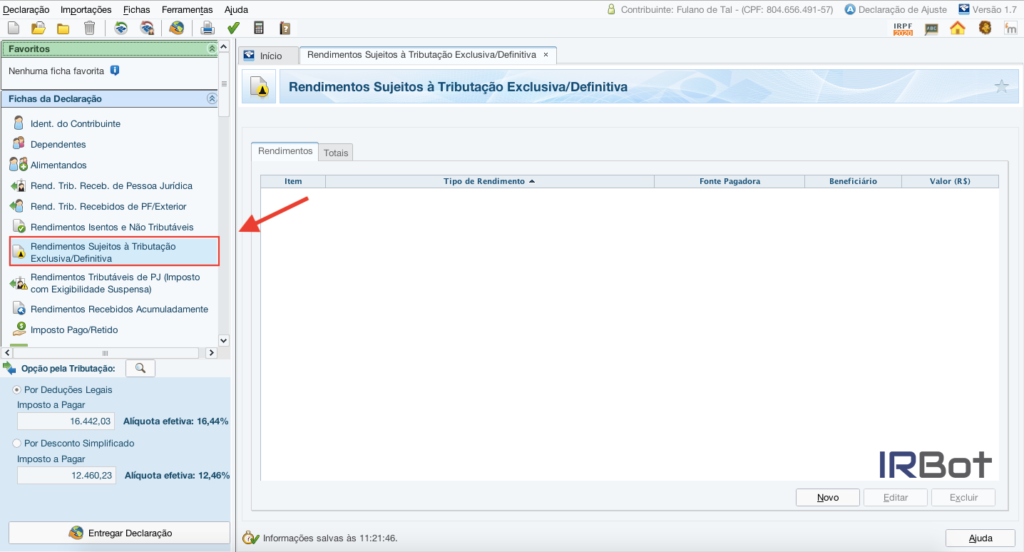

Passo 5: Preencha a ficha “Rendimentos Sujeitos à Tributação Exclusiva ou Definitiva”

Nessa ficha, devem ser incluídos aqueles lucros ou rendimentos cuja tributação final se dá no momento em que são auferidos, não se sujeitando a ajustes na Declaração Anual. Isso significa que, uma vez pago o IRPF sobre esse tipo de rendimento, será ele definitivo, não podendo ser depois restituído nem complementado.

Será esse o caso dos Juros sobre Capital Próprio (JCP), uma remuneração paga por muitas companhias a seus acionistas que, ao contrário dos dividendos, goza do benefício fiscal de ser dedutível na apuração do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Para identificar o valor recebido de juros sobre capital próprio (JCP), você pode consultar dois documentos:

- o relatório auxiliar da sua corretora, ou

- o informe de rendimentos enviado pelo banco escriturador.

Em ambos, eles podem estar relacionados junto com os dividendos. Por isso, cuidado: considere agora apenas os JCP’s.

Some então o total recebido no ano por companhia, e, para cada uma, inclua um item na ficha, indicando sua razão social e CNPJ.

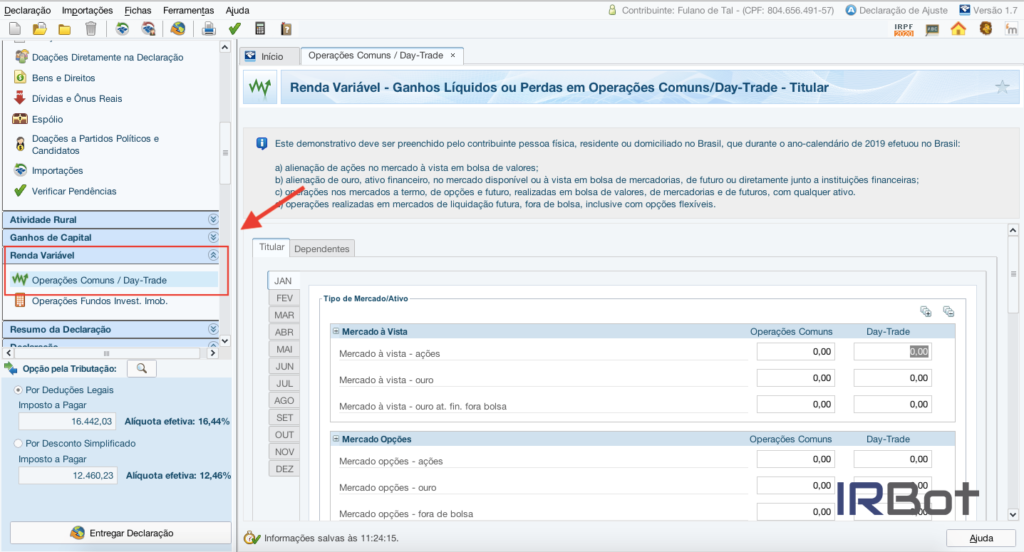

Passo 6: Preencha a ficha “Renda Variável – Ganhos Líquidos ou Perdas em Operações Comuns / Day-Trade”

Agora que você já declarou os seus rendimentos (dividendos e JCP) e os seus lucros isentos, é ora de declarar seus lucros tributáveis e prejuízos.

Para isso, vá ao campo “Renda Variável” do menu lateral esquerdo e abra a ficha “Operações Comuns / Day Trade”.

Como estamos falando apenas de ações, vamos mexer apenas na primeira linha (“Mercado à vista – ações”). Nela, inclua o resultado final das operações de cada tipo (operação comum e day trade) e de cada mês.

Se você tiver saldo de prejuízo de 2018, inclua-o na linha “Resultado negativo até o mês anterior), que fica no quadro “Resultados” na aba do mês de janeiro. Esse é o único mês em que você pode editar esse campo – em todos os demais, o resultado negativo acumulado será baseado nos resultados declarados no próprio PGD em meses anteriores.

Atenção: você só terá resultado, positivo ou negativo, naqueles meses em que você tiver vendido ações. Se você apenas comprou, deixe a aba daquele mês em branco.

Declarando lucros

Para calcular o lucro de uma venda, como já dissemos, é preciso primeiro saber o preço médio daquela ação.

Suponhamos que Felipe tenha feito as seguintes operações em 2019:

- 12/01: comprou 100 ações de ABEV3, por R$ 30 cada, pagando R$ 20 de emolumentos, taxas e corretagem.

- 15/03: realizou a compra de mais 50 ações de ABEV3, por R$ 32 cada, pagando novamente R$ 20 de emolumentos, taxas e corretagem.

- 12/07: ele vendeu 30 ações de ABEV3, por R$ 40 cada.

Em 11 de julho, véspera da data em que ele vendeu as 30 ações de ABEV3, o seu custo de aquisição unitário era de:

(R$ 30 x 100) + R$ 20 + (R$ 32 x 50) + R$ 20 / 150 ações = R$ 30,93

Se, em 12 de julho, ele vendeu por R$ 40 um total de 50 ações compradas pelo custo médio de R$ 30,93 cada, seu lucro foi de:

(R$ 40 – R$ 30,93) x 50 = R$ 453,50

Se essas foram as únicas operações com ações na bolsa realizadas pelo Felipe, ele só preencherá, na ficha “Operações comuns / day trade”, a aba referente ao mês de julho, e nela incluirá o valor de R$ 453,50 na coluna “Operações Comuns”.

Declarando prejuízos

Agora suponhamos que, no exemplo acima, no dia 12 de julho, Felipe tenha vendido aquelas 50 ações, não por R$ 40, mas por R$ 20. Neste caso, ele teria um prejuízo, no valor de:

(R$ 20 – R$ 30,93) x 50 = – R$ 546,50

Esse prejuízo será declarado da mesma forma que o lucro: na aba do mês de julho e na coluna de operações comuns. Mas terá um detalhe: ele precisa ser digitado com o sinal negativo:

-546,50

É muito importante incluir os prejuízos, mesmo não pagando imposto sobre eles, pois eles servirão para reduzir o seu imposto a pagar quando você fizer operações com lucro.

As operações de day trade seguirão essas mesmas regras, com a única diferença de que a sua tributação será maior: além de não haver isenção para vendas inferiores a R$ 20.000 por mês, a alíquota será de 20%, em vez de 15%.

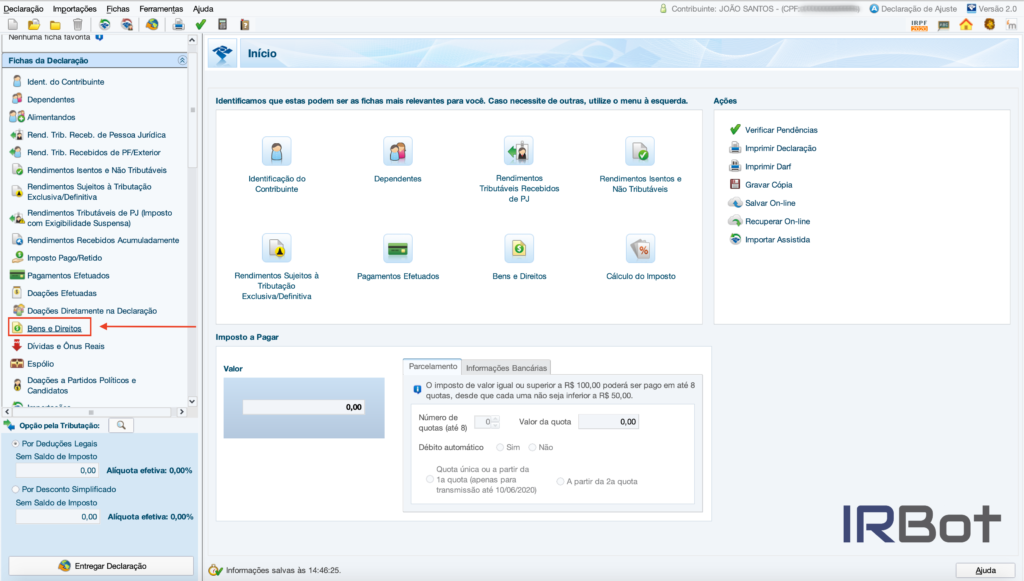

Passo 7: Preencha a ficha “Bens e Direitos”

Até agora, você declarou para a Receita Federal os ganhos que você teve com suas operações com ações na bolsa de valores. Mas ela não quer saber apenas isso: ela também quer conhecer o seu patrimônio atual.

Nesta ficha, declararemos as posições das ações no Imposto de Renda.

É por isso que nós declaramos casa, apartamento, carro, moto, mesmo sem tê-los vendido ao longo do ano-base: porque a Receita quer entender qual é a situação patrimonial do contribuinte, ainda que ela não tribute patrimônio (e sim o acréscimo patrimonial).

No caso de ações, só é precisar declará-las em “Bens e Direitos” se seu custo de aquisição total por companhia tiver sido superior a R$ 1.000. Ou seja: se Fernanda comprou 50 ações de HBOR3 pelo custo total de R$ 800, e 100 ações de TIET11 pelo custo total de R$ 1.200, ela só precisará declarar em “Bens e Direitos” as 100 ações de TIET11.

Para isso, clique na ficha “Bens e Direitos” e selecione o código 31 – “Ações (inclusive as provenientes de linha telefônica)”. Em seguida, informe o CNPJ da companhia e, no campo “Discriminação”, indique:

- A quantidade de ações que você tinha em 31/12/2019;

- O código de negociação (pois ele indicará o tipo de ação, se preferencial ou ordinária).

No campo “Situação em 31/12/2018”, digite o mesmo valor da Declaração Anual anterior. Em “Situação em 31/12/2019”, inclua o valor do custo de aquisição unitário multiplicado pelo número de ações em 31/12/2019.

Vejamos duas situações:

Pedro tinha 200 ações de MGLU3 em 31/12/2018, adquiridas pelo custo total de R$ 16.000. Em 12/7/2019, ele comprou mais 80 ações da mesma companhia, pelo custo total de R$ 6.640. Sendo assim, seu preço médio unitário é de:

(R$ 16.000 + R$ 6.640) / 280 = R$ 80,86

Como, em 31/12/2019, ele tinha 280 ações, o valor a ser incluído no campo “Situação em 31/12/2019” é de:

280 x R$ 80,86 = R$ 22.640,80

Se Pedro não tivesse comprado mais 80 ações em 12/7/2019, mas sim vendido, e faturado um total de R$ 6.640 (já deduzidos emolumentos, taxas e corretagem), o “custo de aquisição” da venda se tornaria negativo, e o preço médio em 31/12/2019 seria de:

(R$ 16.000 – R$ 6.640) / 120 = R$ 78

Então, o valor que Pedro teria que incluir no campo “Situação em 31/12/2019” seria:

R$ 78 x 120 = R$ 9.360

Sei que essa conta é meio complicada, por isso a importância de você ter uma planilha de controle e atualizá-la sempre que fizer operações na bolsa. Assim, você não só poderá acompanhar seus resultados como também, na hora de declarar as ações na Declaração Anual, todas as informações já estarão prontas.

Passo 8: Guarde os comprovantes

Depois de enviada a Declaração Anual, a Receita Federal tem 5 anos para auditá-la. Para isso, ela fará cruzamentos entre informações que foram prestadas por você e informações prestadas pelos bancos e corretoras – se houver divergências, você poderá cair na malha fina.

Uma vez na malha fina, a Receita vai enviar para o seu endereço uma notificação física. Atenção: ela não notifica ninguém por meio de e-mail, SMS ou aplicativos de mensagens – daí a importância de manter seu endereço atualizado na Declaração Anual.

Para atender a essa notificação, normalmente você vai precisar comprovar as informações prestadas, e, para isso, você deverá ter os documentos que as embasaram, como:

- informes de rendimentos,

- notas de corretagem e

- relatórios auxiliares.

Mantenha-os salvos no seu computador ou, de preferência, numa nuvem (como Google Drive, iCloud, etc), para poder tê-los em mãos ainda que anos depois de envida cada Declaração Anual.

Uma dica final

Uma forma interessante de você declarar ações sem ter todo o trabalho que relatei acima é por meio do IR Bot.

Através dele, basta fazer o upload dos seus relatórios auxiliares e informes de rendimentos, que a plataforma coleta as informações e lança no PGD.

Isso evita que você tenha que fazer vários cálculos e transcrever várias informações, correndo risco até de cometer erros de preenchimento.

Além disso, todas as informações são revisadas por um contador e por um advogado tributarista.

Quer entender melhor como funciona? Acesse a nossa home page, ou já inicie a declaração preenchendo o formulário abaixo: