A bonificação ocorre quando uma companhia listada na bolsa de valores, em vez de pagar os seus acionistas da forma tradicional (seja como dividendos ou juros sobre capital próprio), paga com suas próprias ações.

Ou seja, a companhia emite novas ações e as distribui entre seus acionistas na proporção da participação de cada um.

A bonificação, portanto, é um rendimento, e, como tal, precisa ser lançado na sua Declaração de Imposto de Renda.

É sobre como fazer isso que vamos falar neste artigo.

Mas lembre-se: se você não quiser se preocupar com esse monte de regra complicada a seguir, é só usar o IR Bot.

Lá, basta responder a algumas perguntas bem simples sobre a sua vida financeira (fontes de renda, patrimônio, investimento etc) que, no final, a própria plataforma gera e envia a sua declaração para a Receita Federal – você não precisa sequer baixar o programa! 😉

Regras Gerais

Antes de começar botar a mão na massa, é fundamental que você conheça pelo menos as seguintes regras:

Regra n.º 1

Se alguma companhia da qual você é acionista lhe pagou alguma bonificação, independente do valor dela, isto já te obriga a fazer a sua Declaração Anual, uma vez que esse recebimento configura operação em bolsa.

Regra n.º 2

As bonificações de ações são isentas de Imposto de Renda, porém, como qualquer rendimento, elas são de declaração obrigatória.

Regra n.º 3

Antes de começar a fazer a sua declaração, tenha em mãos o informe de rendimentos emitido pelo banco escriturador da companhia.

Eles são obrigados a disponibilizá-lo até o final de fevereiro de todo ano com todas as informações necessárias para você poder declarar seu Imposto de Renda.

Se você não recebeu esse informe, leia este artigo em que ensinamos detalhadamente como obtê-lo.

Caso não encontre o informe de rendimentos do banco escriturador da companhia, você pode usar o extrato ou relatório auxiliar de proventos emitido pela sua corretora.

Passo a passo no Programa do IR

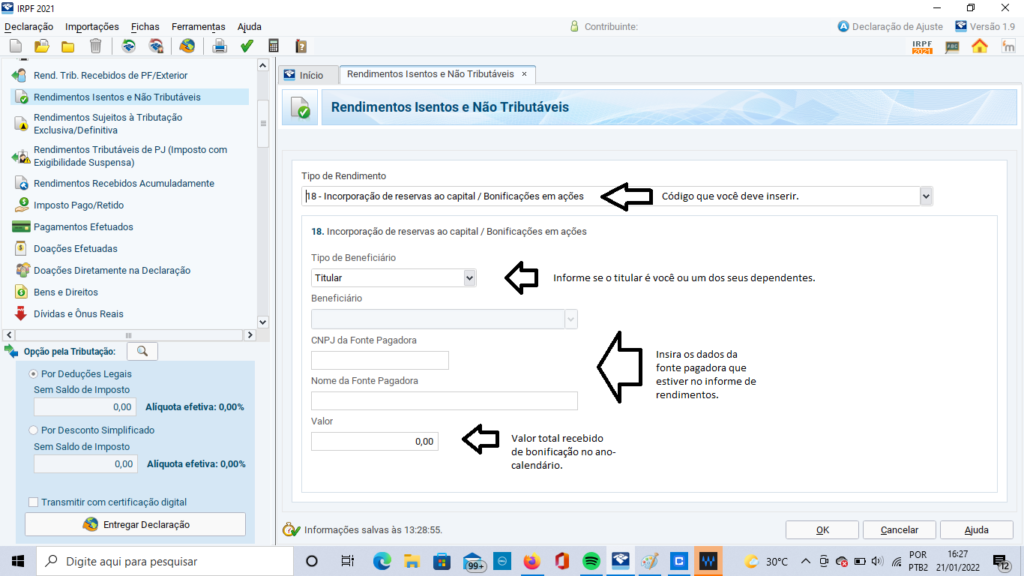

No Programa do IR, acesse a ficha “Rendimentos Isentos e Não Tributáveis”, clique no botão “Novo” e selecione o código 18 (“Incorporação de reservas de capital / Bonificações em ações”).

Identifique se o titular é você ou um dos seus dependentes, e preencha os campos conforme consta do seu informe de rendimentos.

No campo “Valor”, preencha o valor total recebido no ano, também de acordo com o informe.

Na ficha “Bens e Direitos”, não é preciso discriminar que houve o recebimento de bonificação. No entanto, vai ser necessário ajustar o preço médio das suas ações, considerando o custo de aquisição que você teve com o recebimento das novas.

Consolide, então, do mesmo jeito, a média ponderada, como se você tivesse comprado as ações bonificadas, para que o seu preço médio fique atualizado.

Sobras ou frações

Suponha que a companhia calculou a quantidade de ações que cada acionista receberia a título de bonificação, mas o seu resultado final foi fracionado: 39,3, por exemplo.

Nesse caso, a companhia irá lhe pagar essas 39 ações e os 0,3 restantes serão somados com as frações dos outros acionistas e vendidas.

O dinheiro das vendas será então transferido para os acionistas na proporção devida a cada um.

A isso chamamos “sobras” ou “frações”.

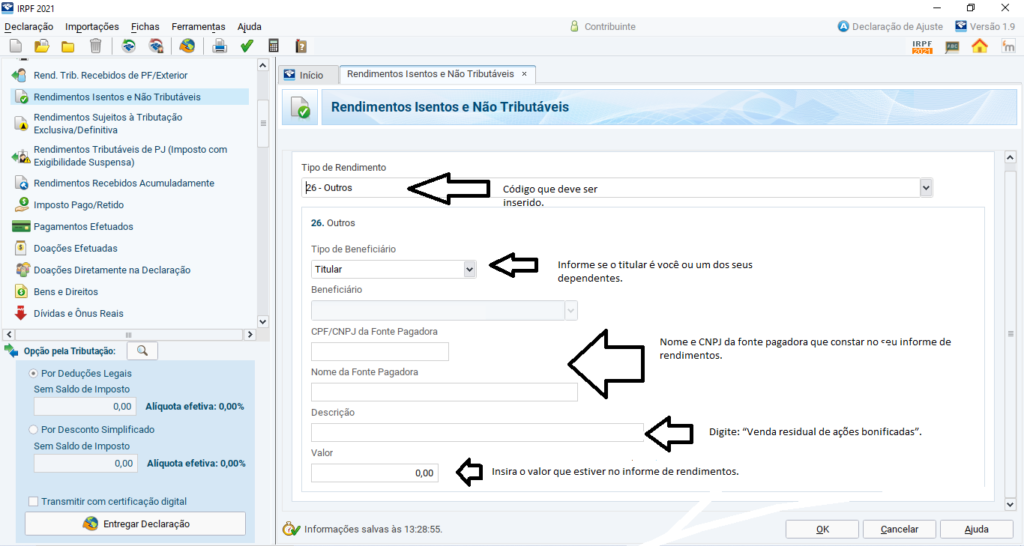

Para declará-las, acesse a ficha “Rendimentos Isentos e Não Tributáveis”, clique no botão “Novo”, selecione o código 26 e preencha os demais campos conforme o seu informe de rendimentos.

No campo “Descrição”, basta digitar: “Venda residual de ações bonificadas”.

No campo “Valor”, preencha o valor total recebido, também como no informe.

Um detalhe importante é que o valor referente à venda das sobras deve ser descontado do custo de aquisição das ações bonificadas, reduzindo o seu preço médio.

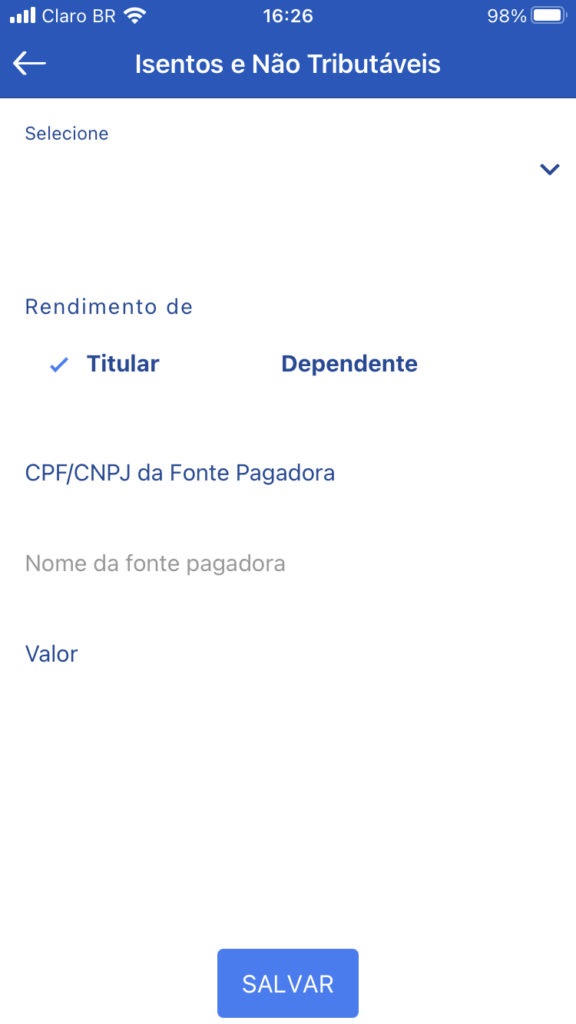

Passo a passo no aplicativo “IRPF”

No aplicativo “IRPF”, selecione o quadro “Rendimentos”, em seguida a opção “Isentos e Não Tributáveis” e preencha os campos exibidos do mesmo jeito que explicamos para o Programa do IR.