Tem sido cada vez maior o número de brasileiros que operam diretamente em bolsas de valores estrangeiras (especialmente americanas), e que, consequentemente, recebem dividendos de companhias sediadas fora do Brasil.

Por isso, fizemos este artigo para mostrar todo o passo a passo que você precisa fazer para declarar esses rendimentos de forma 100% correta.

Mas lembre-se: se você não quiser se preocupar com esse monte de regra complicada de que vamos falar agora, é só usar o IR Bot.

Lá, basta responder a algumas perguntas bem simples sobre a sua vida financeira (fontes de renda, patrimônio, investimento etc) que, no final, a própria plataforma gera e envia a sua declaração para a Receita Federal – você não precisa sequer baixar o programa! 😉

Regras Gerais

Antes de começar botar a mão na massa, é fundamental que você conheça pelo menos as seguintes regras gerais:

Regra n.º 1

Em primeiro lugar, saiba que o simples fato de você ou seus dependentes terem recebido dividendos no exterior não te obriga nem te desobriga de fazer a Declaração de Imposto de Renda, exceto se o total recebido no ano-calendário tiver sido superior a R$ 28.559,70.

Você pode estar achando estranha essa informação, pois sempre ouviu falar que qualquer operação em bolsa já te torna obrigado a fazer a Declaração Anual.

Isso é verdade, mas tem um porém: receber dividendos não configura operação em bolsa. Operar em bolsa é fazer transações (normalmente compra e venda) de ativos nela negociados, o que não é necessário ocorrer para a mero recebimento de dividendos.

Se você, portanto, tiver operado em anos-calendários anteriores, e, no ano-calendário, apenas recebeu proventos de ativos que você já tinha, isso não te fará ser obrigado a fazer a Declaração Anual, exceto se, como falamos, o total recebido de dividendos for superior a R$ 28.559,70 no ano.

No entanto, ainda que você não atenda a essa condição, é possível que você seja obrigado a declarar se atender a qualquer outra das condições de obrigatoriedade.

Regra n.º 2

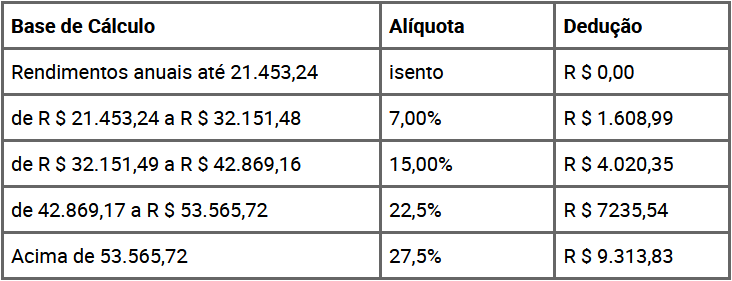

Ao contrário dos dividendos recebidos aqui no Brasil, os dividendos recebidos do exterior são tributáveis, sujeitando-se, portanto, à tabela progressiva abaixo, inclusive nos casos em que eles são isentos de IR lá no exterior.

Regra n.º 3

Os rendimentos, para efeito de tributação, acontecem no momento que você os recebe na sua conta no exterior, e não quando eles são transferidos para o Brasil.

A mera transferência dos dividendos para o Brasil não configura rendimento e não precisa ser declarada.

Regra n.º 4

Se, em um mês, o total de dividendos e outros rendimentos recebidos no exterior, somados com os rendimentos recebidos de pessoa física, tiver ultrapassado R$ 1.903,98, você terá que recolher o Imposto de Renda sobre ele até o último dia útil do mês seguinte ao do recebimento. É o chamado Carnê Leão.

Este imposto deve ser recolhido por meio de uma DARF com o código 0190, que vai ser gerada através do programa homônimo Carnê Leão (explicaremos como fazer isso logo mais).

Caso você não ultrapasse esse limite, mas ainda assim seja um declarante, só será preciso lançá-los na sua Declaração Anual.

Regra n.º 5

Os custos de remessa (IOF, tarifas bancárias etc.) e todas as outras despesas necessárias para o recebimento dos dividendos podem ser deduzidos do seu Imposto de Renda, contanto que sejam comprováveis mediante notas fiscais, recibos ou comprovantes bancários.

Regra n.º 6

O não lançamento e, consequentemente, o não recolhimento de Imposto de Renda sobre dividendos recebidos no exterior acarreta em multas de 0,33% por dia limitadas a 20% do imposto devido, mais os juros de mora que são atualizados com base na taxa Selic.

Regra n.º 7

Se você estiver fazendo a sua declaração em atraso, siga exatamente os mesmos passos que vamos mostrar abaixo, pois a DARF gerada já incluirá eventuais juros e multas.

Como fazer o Carnê Leão

Se você descobriu agora que teria que ter feito Carnê Leão por conta de dividendos recebidos do exterior, regularize sua situação antes de fazer a Declaração Anual.

Para isso, acesse o e-CAC, e, no menu lateral esquerdo, selecione a opção “Meu Imposto de Renda”. Na página seguinte, clique em “Acessar Carnê-Leão” e, se estiver acessando pela primeira vez, você será direcionado para a seção “Configuração”, em que devem ser informados seus dados pessoais.

Lá, no tópico “Rendimentos/Pagamentos Exterior”, marque a opção “Sim”.

Em seguida, selecione a ficha “Rendimentos”, clique em “Adicionar Rendimento” e, na seção “Natureza”, insira “Outros”; em “Data do Lançamento”, digite o dia em que aconteceu o recebimento do dinheiro no exterior (e não o dia da transferência para o Brasil).

Especifique que foi recebido do exterior e, em “Histórico”, basta informar que se trata de dividendos e o seu país de origem.

Depois, é só inserir, em real, o valor recebido (converta do jeito que explicaremos a seguir) e clicar em “Incluir Rendimento”.

Em seguida, selecione a ficha “Pagamentos”, clique em “Adicionar Pagamento” e, na seção “Natureza”, insira “Imposto pago no exterior”.

No campo “Data do Lançamento”, digite o dia em que aconteceu o recebimento do dividendo e, em “Histórico”, basta informar que se trata de Imposto de Renda incidente sobre dividendos e o nome do país.

Para finalizar essa etapa, insira o valor convertido e clique em “Incluir Pagamento”

Para gerar a DARF, acesse a ficha “Demonstrativos” e clique no ícone da impressora localizado na última linha da tabela.

A DARF gerada não terá código de barras. Para saber como pagá-la, leia este nosso artigo.

Depois de efetuar o pagamento da DARF, volte para a ficha “Pagamentos” e inclua-a no seu Carnê Leão – assim, você evita o perigo de pagar Imposto de Renda em duplicidade quando for fazer a sua Declaração Anual.

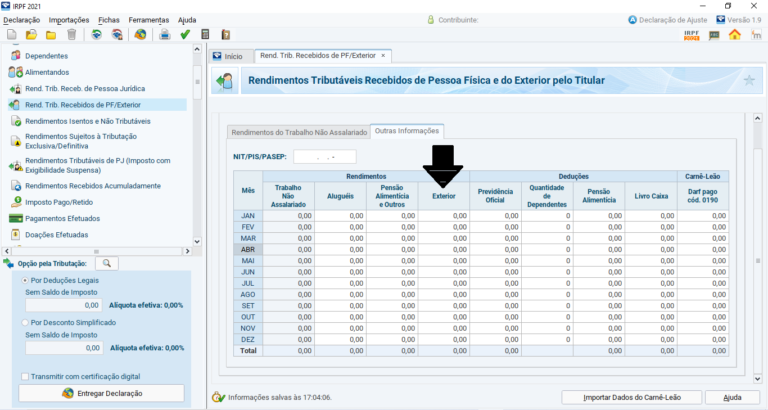

Ao fazer a Declaração Anual, vá para a ficha “Rendimentos Tributáveis Recebidos de PF/Exterior”, e preencha-a com as mesmas informações do demonstrativo do Carnê Leão.

Passo a passo no Programa do IR

No Programa do IR, acesse a ficha “Rendimentos Tributáveis Recebidos de PF/Exterior”, clique em “Novo” e selecione a aba “Outras Informações”.

Na coluna “Exterior”, digite o valor que você recebeu de dividendos no exterior em cada mês. Mas atenção: ao invés de inserir os valores em reais do jeito que estiver no extrato da sua corretora, é necessário que você faça a seguinte conversão:

- Se a moeda original em que foram feitos os pagamentos for o dólar americano, converta os valores pagos para o real usando a cotação de venda fixada pelo Banco Central para o último dia útil da primeira quinzena do mês anterior a cada pagamento;

- Se a moeda original for qualquer outra, converta-a primeiro para o dólar americano com base na cotação de venda fixada pela autoridade monetária do país de origem para a data do pagamento, e, só em seguida, para real com base na cotação de venda fixada pelo Banco Central para o último dia útil da primeira quinzena do mês anterior a cada pagamento.

Para fazer a conversão do dólar americano para o real, use a calculadora oficial do Banco Central.

Lembrando que, no IR Bot, essa conversão é feita de forma automática: basta você inserir os valores pagos na moeda original junto com suas datas de pagamento, que a própria plataforma faz a conversão na hora !

No momento em que estiver inserindo os valores, você já pode deduzir de cada um as taxas da transação.

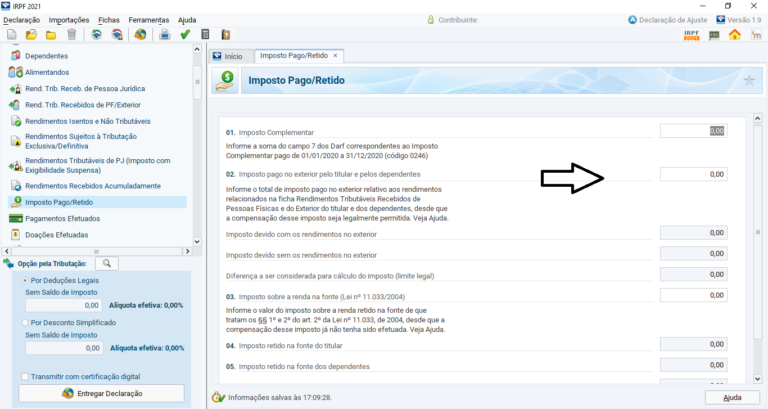

Depois, acesse a ficha “Imposto Pago/Retido” e, no item 2, insira o imposto que você pagou no exterior.

Se, como a maior parte das pessoas, os seus dividendos foram pagos por uma companhia sediada nos Estados Unidos, é possível compensar o imposto já pago lá com o Imposto de Renda devido no Brasil, uma vez que Brasil e Estados Unidos mantêm um acordo internacional para evitar bitributação.

Mas atenção: você só pode compensar até o limite do Imposto de Renda brasileiro que incide sobre esses dividendos.

Para converter o valor do imposto pago no exterior para o real, siga as mesmas regras que ensinamos acima.

Dúvidas Frequentes

Como declarar dividendos creditados e não pagos no exterior

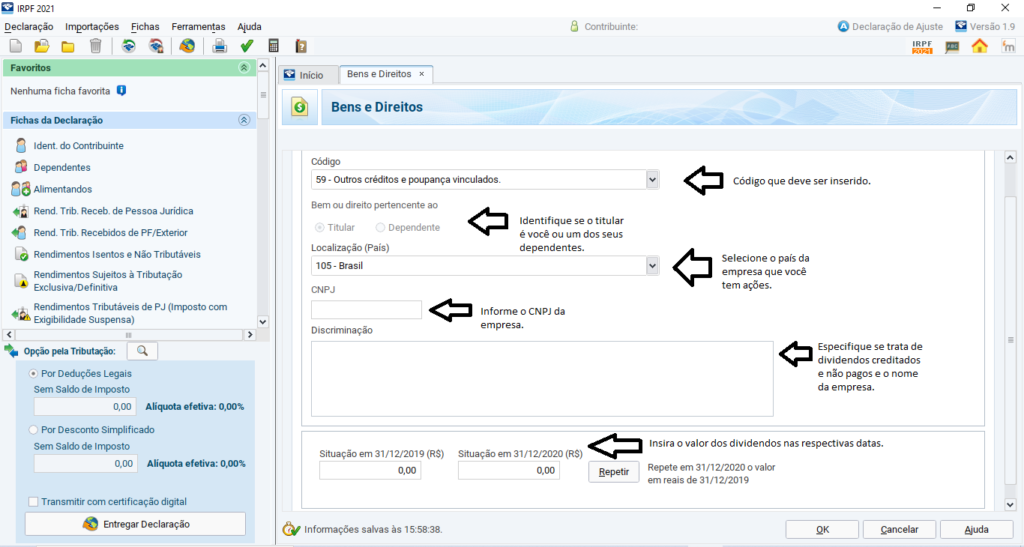

Se a companhia estrangeira da qual você tem ações já havia deliberado a distribuição de dividendos, mas ainda não os tinha transferido até 31 de dezembro do ano-calendário, eles precisarão ser lançados na sua declaração como um crédito em trânsito.

Para isso, acesse a ficha “Bens e Direitos”, clique em “Novo” e selecione o código 59.

Em “Localização”, insira o país de origem das ações, e, em “Discriminação”, digite “DIVIDENDOS CREDITADOS E NÃO PAGOS DE…” seguido pelo nome da companhia.

Nos campos “Situação em 31/12 do ano anterior ao ano-calendário” e “Situação em 31/12 do ano-calendário”, insira os valores dos dividendos creditados e não pagos nas respectivas datas, convertidos para o real conforma as regras que explicamos acima.

Como regularizar uma declaração passada

Se você percebeu que alguma declaração passada sua foi lançada de maneira errada no que se refere a dividendos recebidos no exterior, sugerimos que você a retifique.

A declaração retificadora não gera nenhuma multa, e, ao mesmo tempo, evita a possibilidade de você ser fiscalizado ou mesmo autuado no futuro.

Para saber como fazer uma declaração retificadora, leia este artigo.

Que post perfeito! Estava com muitas dúvidas e esse post está super completo. Gratidão!

Finalmente 1 post completo e direto! Outros na internet são só enrolação ou propaganda de venda de serviço. Muito obrigado, ajudou demais!!!

Parabéns pela objetividade das explicações !

Excelente!!! Bem explicativo! Parabéns!

Muito bom. Ajudou bastante