Neste artigo, vamos ensinar quais as condições que devem ser atendidas para você ser obrigado a declarar Imposto de Renda.

Basta se enquadrar em qualquer uma dessas condições, que a sua declaração já vai ser obrigatória – sob pena de multa e juros.

Mas lembre-se: se você não quiser se preocupar com esse monte de regra complicada de que vamos falar agora, é só usar o IR Bot.

Lá, basta responder a algumas perguntas bem simples sobre a sua vida financeira (fontes de renda, patrimônio, investimento etc) que, no final, a própria plataforma gera e envia a sua declaração para a Receita Federal – você não precisa sequer baixar o programa! 😉

As Condições

É obrigado a declarar quem:

- Recebeu rendimentos tributáveis acima de R$ 28.559,70 no ano;

- Recebeu rendimentos isentos, não tributáveis ou sujeitos à tributação exclusiva/definitiva acima de R$ 40 mil no ano;

- Obteve, em qualquer mês, ganhos na venda de bens ou direitos, como imóveis vendidos com lucro;

- Realizou operações em bolsas de valores, de mercadorias e de futuros;

- Tinha, em 31 de dezembro do ano-calendário, a posse ou a propriedade de bens ou direitos de valor total superior a R$ 300 mil;

- Passou à condição de residente no Brasil em qualquer mês e nessa condição encontravam-se em 31 de dezembro do ano-calendário;

- Obteve receita bruta decorrente de atividade rural superior a R$ 142.798,50 ao ano, ou pretenda compensar prejuízos de anos anteriores.

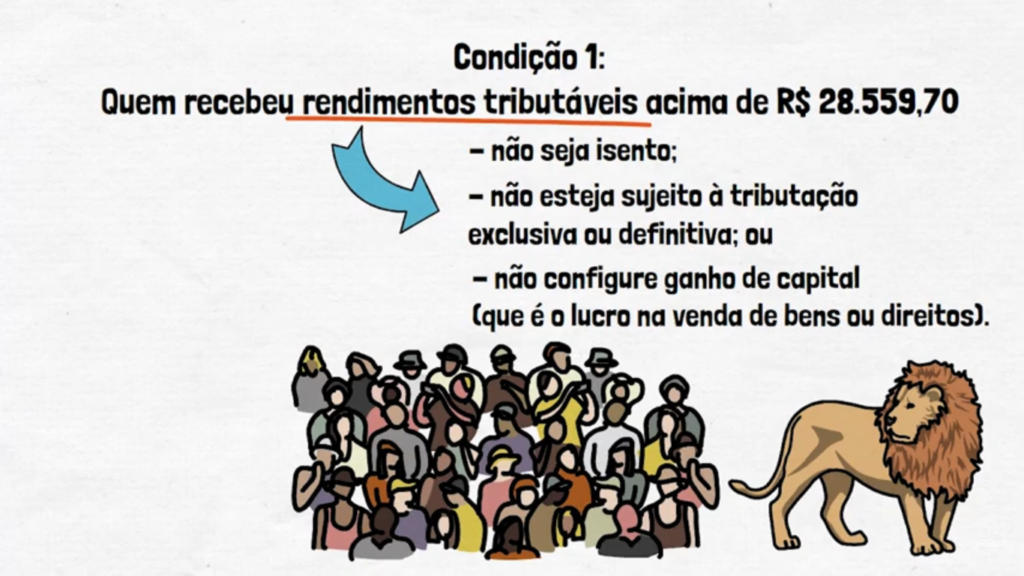

Quem recebeu rendimentos tributáveis acima de R$ 28.559,70

É nessa condição que está a grande maioria dos contribuintes – por isso a importância de entendê-la muito bem.

Por rendimentos tributáveis, devemos entender todo rendimento que:

- não seja isento;

- não esteja sujeito à tributação exclusiva ou definitiva; ou

- não configure ganho de capital (lucro na venda de bens ou direitos).

Isso significa que, ainda que um rendimento seja tributável, se essa tributação se der de forma exclusiva ou definitiva na fonte, ou se o rendimento configurar ganho de capital, ele não será considerado um rendimento tributável para efeito de atendimento a essa condição.

São exemplos de rendimentos tributáveis:

- Salário;

- Pro labore;

- Lucro de MEI sem contabilidade (mas apenas o que exceder o lucro presumido)

- Aposentadoria (mas apenas a parcela que exceder o limite de isenção);

- Honorários cobrados por profissional autônomo

- Remuneração por plantões médicos

- Pensão alimentícia

- Bolsa-estágio

Lembrando que esses rendimentos incluem os dos seus dependentes. Ou seja, se os seus rendimentos, considerados sozinhos, não ultrapassarem o limite de R$ 28.559,70 ao ano, mas, ao se somarem aos dos seus dependentes, ultrapassarem, você será obrigado a declarar Imposto de Renda do mesmo jeito.

Outro detalhe importante é que esses rendimentos devem ser considerados em seu valor bruto, e não líquido. Isso significa que os valores retidos na fonte (como IRRF, INSS, etc) devem ser considerados no cálculo do rendimento anual, ainda que eles não tenham caído na sua conta bancária.

Quem recebeu rendimentos isentos, não tributáveis ou sujeitos à tributação exclusiva/definitiva acima de R$ 40 mil

Rendimentos isentos ou não tributáveis são aqueles sobre os quais não é necessário recolher Imposto de Renda. Mesmo assim, pode ser necessário declará-los, para controle e cruzamento de dados pela Receita Federal.

É o caso do contribuinte que receber mais de R$ 40 mil ao ano desse tipo de rendimento.

São exemplos de rendimentos isentos ou não tributáveis:

- Dividendos;

- Lucro presumido de MEI sem contabilidade;

- Todo o lucro de MEI com contabilidade;

- Bolsas de estudo e pesquisa em geral;

- Indenizações trabalhistas;

- Saques do FGTS;

- Parcela isenta de aposentadoria;

- Toda a aposentadoria ou pensão decorrentes de doença grave;

- Rendimentos de poupança, LCA, LCI, CRA e CRI;

- Restituição de IR de anos anteriores;

- Doações e heranças recebidas;

- Até 40% dos rendimentos decorrentes da prestação de serviço de transporte de passageiros (táxi, Uber, 99, etc).

Já os rendimentos sujeitos à tributação exclusiva ou definitiva são aqueles cujo IR é recolhido no momento do seu recebimento, não se sujeitando a ajustes na Declaração Anual – ou seja, esse IR não pode ser nem restituído nem complementado.

Exemplos:

- 13º salário;

- Vários tipos de aplicações em renda fixa;

- Juros sobre capital próprio (JCP);

- Participação nos lucros e resultados (PLR).

Quem obteve, em qualquer mês, ganhos na venda de bens ou direitos, como imóveis vendidos com lucro

Obter lucro na venda de bens por um preço superior ao de aquisição, também conhecido como “ganho de capital”, torna obrigatória a Declaração Anual de Imposto de Renda.

Isso vale para ganhos de capital na venda de imóveis, automóveis, ações, participações societárias, etc.

Também não importa que esse lucro seja isento, como acontece em alguns casos – se houver lucro, tem que declarar.

Lembrando que, caso você tenha imposto a pagar, você terá que fazê-lo já no mês seguinte ao da venda, por meio do Programa GCAP.

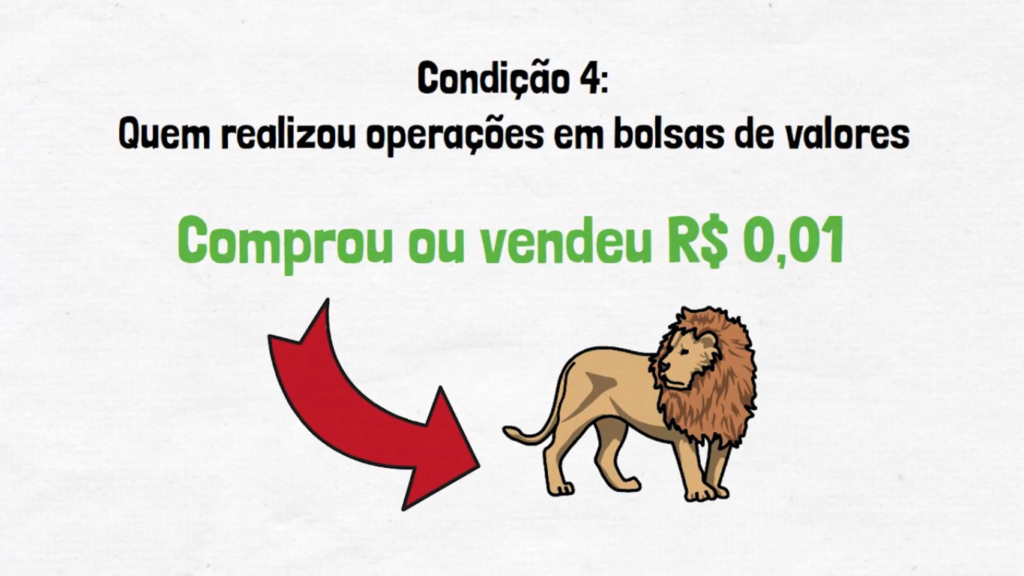

Quem realizou operações em bolsas de valores, de mercadorias e de futuros

Basta que você tenha comprado ou vendido um centavo em ação numa bolsa de valores, brasileira ou não, que você já se torna obrigado a fazer a Declaração Anual.

Já se você tem ativos na bolsa, mas não comprou nem vendeu nenhum deles ao longo do ano-calendário, você não atende a essa condição, e, portanto, se também não atender às demais, não precisa declarar.

Tinha, em 31 de dezembro do ano-calendário, a posse ou a propriedade de bens ou direitos em valor total superior a R$ 300 mil

São exemplos de bens e direitos:

- Imóvel

- Carro

- Moto

- Cotas de uma sociedade

- Títulos de clube

- Ações na bolsa

- Títulos de renda fixa (Tesouro Direto, CDB, LCA, LCI, etc)

- Poupança

- Cotas de fundos de investimento

Note que não é preciso que você tenha adquirido o bem ou direito no ano-calendário para atender a essa condição – basta que você tenha, em 31/12, mais de R$ 300 mil em bens ou direitos, mesmo que eles tenham sido adquiridos há muitos anos.

Da mesma forma, se você tinha mais de R$ 300 mil em bens e direitos ao longo da maior parte do ano, mas não o tinha em 31/12/do ano-calendário, você não atende a essa condição.

Passou à condição de residente no Brasil em qualquer mês e, nesta condição, encontrava-se em 31 de dezembro do ano-calendário

Passa à condição de residente toda pessoa, estrangeira ou não, que tenha ingressado no Brasil com visto permanente ou mesmo com visto temporário, contanto que, neste último caso, ela tenha:

- completado 184 dias, seguidos ou não, de permanência no Brasil, dentro de um período de 12 meses; ou

- conseguido emprego com carteira assinada antes de completar 184 dias, seguidos ou não, de permanência no Brasil, dentro de um período de até doze meses.

Se, por outro lado, você tiver deixado de morar no Brasil, você só será dispensado de declarar IR (supondo atendida pelo menos uma das condições de obrigatoriedade) se tiver enviado para a Receita Federal a sua Declaração de Saída Definitiva.

Sem ela, você continuará tendo que declarar IRPF, inclusive em relação a rendimentos já tributados no exterior – a não ser que o país tenha celebrado tratado internacional com o Brasil para evitar bitributação.

Obteve receita bruta decorrente de atividade rural superior a R$ 142.798,50 ao ano, ou pretenda compensar prejuízos de anos anteriores

Para avaliar se você atende a essa condição, a primeira coisa que você tem que saber é o que é atividade rural.

Para a Receita Federal, são consideradas atividades rurais apenas a agricultura (cultivo de vegetais) e a pecuária (criação de animais).

Portanto, atividades como industrialização ou intermediação de animais ou produtos agrícolas, ou arrendamento (aluguel) de imóvel rural não são atividades rurais.

Já se você cultiva vegetais ou cria animais, você só precisa declarar IRPF se sua receita bruta em 2019 tiver sido superior a R$ 142.798,50.

No entanto, lembre-se de que os rendimentos decorrentes de atividade rural têm toda uma forma mais específica de serem declarados, que você pode entender em mais detalhes neste artigo.

Mas atenção: às vezes, mesmo para quem não deve declarar Imposto de Renda, pode ser interessante declarar

Mesmo que você não atenda a nenhuma das condições acima, veja ainda assim se não vale a pena declarar.

Se alguma parte dos rendimentos que você obteve no ano-calendário tiver sofrido retenção de Imposto de Renda na fonte, é possível que você tenha restituição a receber.

Além disso, ter uma declaração de Imposto de Renda é uma forma de possuir um comprovante oficial da sua renda, o que pode ajudá-lo a conseguir financiamentos, empréstimos em geral e até visto para viajar ao exterior.

Lembre-se: quem não é obrigado a declarar pode fazer a sua declaração a qualquer momento, mesmo após o prazo da Declaração Anual, sem pagar nenhuma multa.

[…] No entanto, ainda que você não atenda a essa condição, é possível que você seja obrigado a declarar se atender a qualquer outra das condições de obrigatoriedade. […]

[…] No entanto, ainda que você não atenda a essa condição, é possível que você seja obrigado a declarar se atender a qualquer outra das condições de obrigatoriedade. […]

[…] Esse é o caso mais comum de CPF irregular. Na imensa maioria das vezes, significa que o contribuinte não entregou alguma Declaração Anual de Imposto de Renda mesmo sendo obrigado a fazê-la. […]

recebo auxilio doença posso operar na deriv sem ter meu beneficio cessado? sem precisar declarar?