O Imposto de Renda é uma questão que sempre gera dúvidas para o Microempreendedor Individual (MEI). É que o simples fato de adotar esse regime de tributação não obriga a pessoa a fazer a declaração de IRPF – mas pode ser que ela seja obrigada por outros motivos.

Atualmente, existem mais de 8 milhões de MEI’s em todo o país. Se você faz parte desse grupo, não pode deixar de ler esse artigo até o final para saber como fazer essa declaração sem erro.

MEI é obrigado a declarar?

Para ser obrigado a declarar Imposto de Renda Pessoa Física (IRPF), o MEI deve se enquadrar em pelos menos uma dessas situações:

- Ter recebido rendimentos tributáveis acima de R$ 28.559,70 no ano-base para cálculo, o que equivale a cerca de R$ 2.380 por mês.

- Ter recebido um valor superior a R$ 40.000,00 de rendimentos isentos ou não tributáveis (como dividendos, indenizações trabalhistas, etc).

- Ter realizado operações na bolsa de valores (ações, opções, mercado futuro, mercado a termo, ETF’s ou FII’s);

- Ter alienado (= transferido para terceiros) bens (como carro, apartamento, etc) ou direitos (como participações societárias, créditos, etc);

- Ter possuído patrimônio superior a R$ 300 mil;

- Ter passado a ser residente no Brasil em qualquer mês do ano-base.

Quais os documentos que o MEI precisa guardar

É importante que, no momento da declaração do Imposto de Renda, o MEI tenha em mãos os comprovantes da receitas e custos do ano anterior, como notas fiscais e recibos.

Qual a diferença entre Declaração de Imposto de Renda e Declaração Anual do Simples Nacional?

A Declaração Anual do Simples Nacional é uma obrigação de todos os MEI’s. Ela deve ser entregue todos os anos, indicando quanto que o MEI faturou no ano anterior.

Ela não envolve qualquer tributação, servindo apenas como um documento de registro de rendimentos, para verificar se o MEI ainda atende os requisitos desse regime tributário.

Já se o MEI se enquadrar em uma das situações citadas anteriormente, ele também é obrigado a fazer a declaração de Imposto de Renda, por meio da qual deverá prestar contas ao fisco, e dependendo dos rendimentos, também terá que pagar um valor a título de imposto.

O que fazer se o MEI tiver contribuições mensais em aberto?

Todo MEI que tem contribuições mensais em aberto deve buscar sua regularização o quanto antes. É esse pagamento que dá o direito ao MEI de usufruir de todos os benefícios do regime.

Além disso, em caso de não pagamento, o MEI pode sofrer várias penalidades. Você pode fazer a regularização e até mesmo o parcelamento das contribuições em aberto diretamente no Portal do Empreendedor.

Como calcular o lucro? Quais despesas podem ser deduzidas na apuração?

Calcular o lucro é bem simples. Primeiramente, você deve somar todos os seus rendimentos ao longo do ano, sempre considerando as notas ficais emitidas.

Com esse valor em mãos, você deve subtrair as despesas da sua atividade. Dentro do grupo de custos que podem ser deduzidos estão: compra de mercadorias, água, telefone, aluguel, compra de mobiliários para o negócio, etc.

Mas lembre-se: todos os custos precisam ser comprovados. O valor final ao subtrair esses custos será o seu lucro.

Como calcular a parcela isenta? Onde declará-la no Programa Gerador da Declaração (PGD)?

Uma vez que você tenha o valor do seu faturamento em mãos, é bem simples calcular o valor da parcela isenta. Ele será o produto da aplicação do seu percentual de presunção sobre o seu faturamento:

O percentual de presunção, por sua vez, depende do seu ramo de atuação, conforme a tabela abaixo:

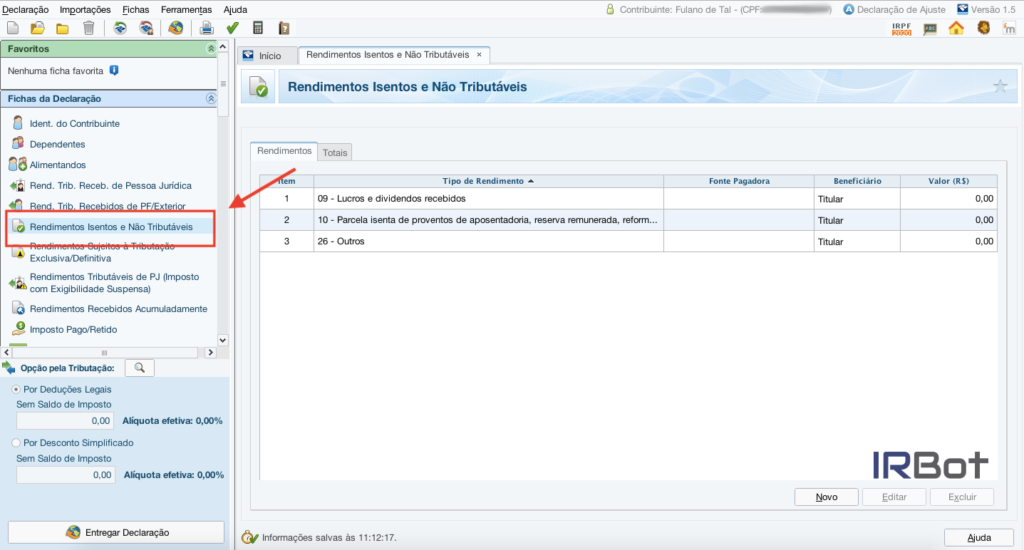

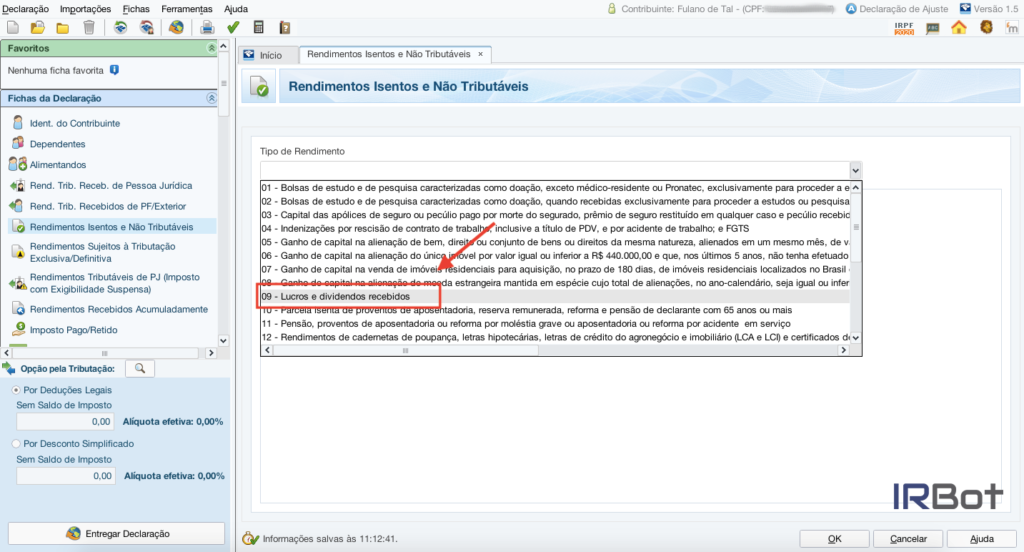

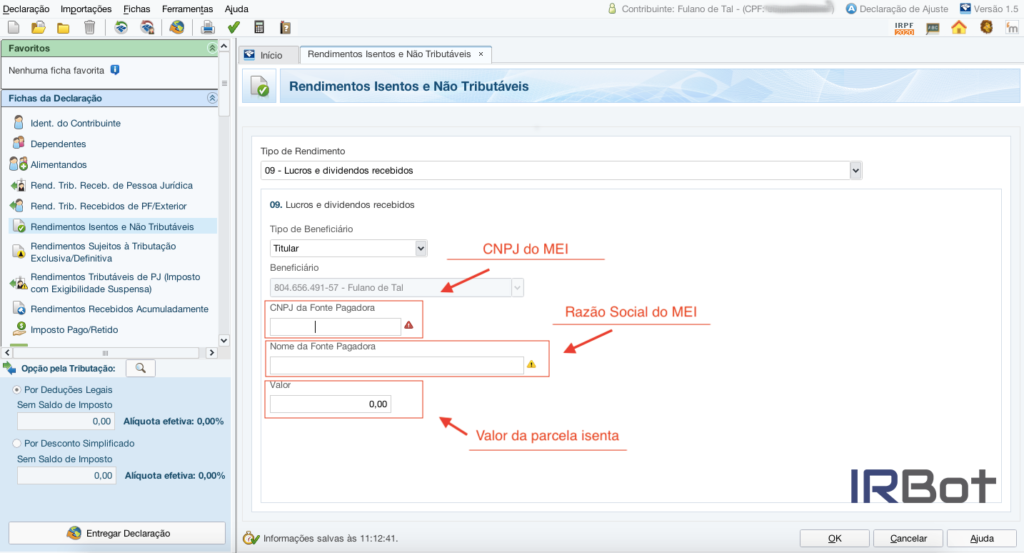

No Programa Gerador da Declaração (PGD), a parcela isenta deverá ser declarada na ficha “Rendimentos isentos ou não tributáveis”, sob o código 09 (“Lucros e dividendos recebidos”).

Os dados da fonte pagadora, por sua vez, serão os da própria MEI, conforme as imagens abaixo:

Vamos ver um exemplo:

João, que é MEI, teve um faturamento anual de R$ 60.000 prestando serviços de suporte em informática. Seus custos totais, por sua vez, foram de R$ 30.000. Como “suporte em informática” é um serviço (e não é de transporte), seu percentual de presunção é de 32%. Sua parcela isenta, portanto, será de:

32% x R$ 60.000 = R$ 19.200,00

No PGD, portanto, João deverá declarar R$ 19.200 na ficha “Rendimentos isentos ou não tributáveis”, sob o código 09 (“Lucros e dividendos recebidos”).

Como calcular a parcela tributável? Onde declará-la no PGD?

Já para calcular a parcela tributável, é preciso primeiro calcular o lucro real do MEI, subtraindo o faturamento pelo total de custos:

Só depois de obter o lucro real é que então você poderá calcular a parcela tributável, que será a diferença entre o lucro real e a parcela isenta:

No PGD, o lucro tributável será declarado na ficha “Rendimentos recebidos de pessoa jurídica”, e os dados da fonte pagadora, como CNPJ e razão social, serão os do próprio MEI.

No exemplo acima do João, que teve um faturamento de R$ 60.000 e um total de custos de R$ 30.000, seu lucro real é de:

Lucro real = R$ 60.000 – R$ 30.000 = R$ 30.000

Sua parcela tributável, portanto, será a diferença entre R$ 30.000 e R$ 19.200 (parcela isenta):

Parcela tributável = R$ 30.000 – R$ 19.200 = R$ 10.800

No PGD, portanto, João terá que declarar R$ 10.800 na ficha “Rendimentos recebidos de pessoa jurídica”.

O que acontece se o MEI não declarar?

Assim como todo cidadão que, sendo obrigado a declarar, não o faz, o MEI que não a fizer também pode sofrer uma série de consequências e penalidades, como:

(i) Não poderá emitir o DAS

Os MEI’s que não fizerem a Declaração Anual do Simples Nacional, e, caso necessária, a Declaração de Ajuste Anual (DAA), não poderão emitir a DAS, que é a guia por meio da qual é feito o recolhimento da contribuição mensal obrigatória.

Consequentemente, as contribuições ficarão em aberto, acumulando juros e multas, e o MEI ainda ficará impedido de gozar de benefícios do governo, como os auxílios.

(ii) Multas e juros

Além da proibição de emissão de DAS, outra penalidade é o pagamento de multas, que podem variar de acordo com cada caso – desde R$ 50,00 a até 20% do imposto devido.

A falta de emissão das guias do DAS também irá acarretar o pagamento de juros sobre os débitos em aberto.

Por isso a importância de o MEI não deixar a Declaração de Imposto de Renda para a última hora. Como existem muitos dados a serem levantados, você pode acabar perdendo o prazo.

Como obter 100% de isenção

Para obter 100% de isenção de Imposto de Renda, basta que o MEI mantenha escrituração contábil – que é o registro cronológico de todas as suas movimentações financeiras e fatos contábeis, obrigação opcional para esse regime de tributação. É a essência do trabalho de um contador.

Além dessa grande vantagem, a escrituração contábil lhe permite gerenciar seu patrimônio com muito mais facilidade, mantendo um controle de toda a sua situação patrimonial (ativos, passivos, capital social, etc) e dos seus resultados (lucros ou prejuízos).

Conclusão

Ficou com alguma dúvida sobre o Imposto de Renda do MEI? Então aproveite para deixá-la nos comentários – respondemos a todas em menos de 24 horas!

E, se você não quiser ficar quebrando a cabeça, faça a sua declaração por meio do IR Bot. Nela, basta você declarar as receitas e custos da sua MEI, que a própria plataforma faz todo o cálculo e preenchimento da declaração no Programa Gerador da Declaração (PGD). Quem entender melhor? Então clique aqui.

Se você possui ações, veja aqui como declará-las.

Bom dia! Material bastante interessante, mas me surgiu uma dúvida que não foi abordada. Além do MEI, tenho outra fonte de rendimento, na qual já me obriga declarar imposto de renda. Se eu tivesse meus rendimentos do MEI 100% escriturados, contabilmente falando, eu não precisar incluir esses rendimentos na minha declaração? Eu seria 100% isenta, é isso?

Olá, Brenna!

Na verdade, não é que você não precisará incluir esses rendimentos na sua declaração.

O que muda é que eles irão para a ficha “Rendimentos Isentos e Não Tributáveis”. (:

No meu caso, eu não movimente nem um centavo siquer no mei, declarei o IR do simples Nacional sendo que vou pagar o imposto, mas preciso fazer a minha declaração normal. Eu só gostaria de saber onde na minha declaração anual de pessoa física eu lanço o mei, visto que foi movimento zero durante o ano?

O que seleciono na Natureza da Ocupação e na ocupação principal?

Bom dia.

Tive 28.374 de rendimentos tributaveis de pessoa juridica, ou seja isenta de IRPF.

Porém recebi 7.000 em notas no Mei, sendo assim eu preciso fazer o IRPF ???

Já declarei meu mei e fiquei na área de isenção, ainda assim sou obrigado a declarar como pessoa física ?