Se você está prestes a enfrentar o Leão e quer saber como declarar seus empréstimos no Imposto de Renda 2020, este artigo foi feito para você.

Declarar empréstimos, quer você seja o credor, quer seja o devedor, é importantíssimo para justificar sua movimentação financeira para a Receita Federal.

É muito comum pessoas gastarem mais do que ganham por conta de empréstimos, e, se você não demonstrar que é essa a razão, a Receita pode achar que você está sonegando rendimentos – e, por isso, pode te incluir na malha fina.

Também é frequente a Receita Federal confundir empréstimos não declarados com doações, e acionar a Secretaria da Fazenda do seu estado para cobrar ITCMD (o imposto sobre doações).

Além disso, não custa nada (literalmente) declarar um empréstimo, já que não incide Imposto de Renda sobre ele, nem para o devedor nem para o credor (exceto se houver juros, quando então o credor pode ter que recolher IR sobre eles).

Por isso, veja abaixo como fazer para declarar seus empréstimos no Imposto de Renda, tanto se você for o devedor, como se for o credor.

Como declarar empréstimo no Imposto de Renda se você for o devedor

Se você devia um empréstimo em 2019, você só será obrigado a declará-lo se ele tiver sido superior a R$ 5 mil.

E, por empréstimo, entenda várias modalidades de dívidas, como cheque especial, empréstimo familiar, empréstimo consignado e faturas de cartão de crédito vencidas e não pagas.

Para saber o seu valor exato, o mais indicado é pegar com o seu credor (se ele for pessoa jurídica), o seu demonstrativo de empréstimos: um documento semelhante ao informe de rendimentos que toda pessoa jurídica é obrigada a disponibilizar para os seus devedores.

Esse documento é especialmente importante pelo fato de que, se houver qualquer divergência entre o valor da dívida informado pelo credor e o informado por você, sua declaração vai cair automaticamente na malha fina – o que vai impedi-lo de receber sua restituição até que essa inconsistência seja corrigida.

Bom, dito isso, é hora de declarar.

Se você estiver declarando por meio do IR Bot (nossa plataforma online de declaração do IR), basta fazer o upload do seu demonstrativo de empréstimos na seção “Dívidas”.

Com isso, todas as informações sobre o credor, o valor da dívida etc, já serão automaticamente puxados pela plataforma e incluídos nos campos corretos do programa do IR.

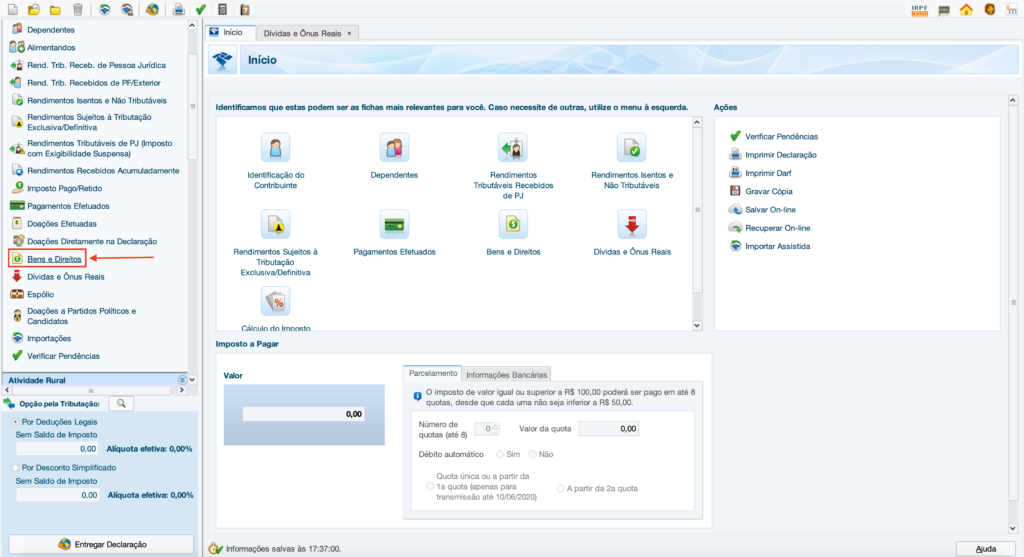

Já se você quiser enfrentar o temível Programa Gerador da Declaração (PDG), então você terá que fazer o seguinte:

Passo 1: Baixe o programa no site da Receita Federal. Cada ano tem uma versão diferente, por isso não adianta usar o mesmo programa do ano passado.

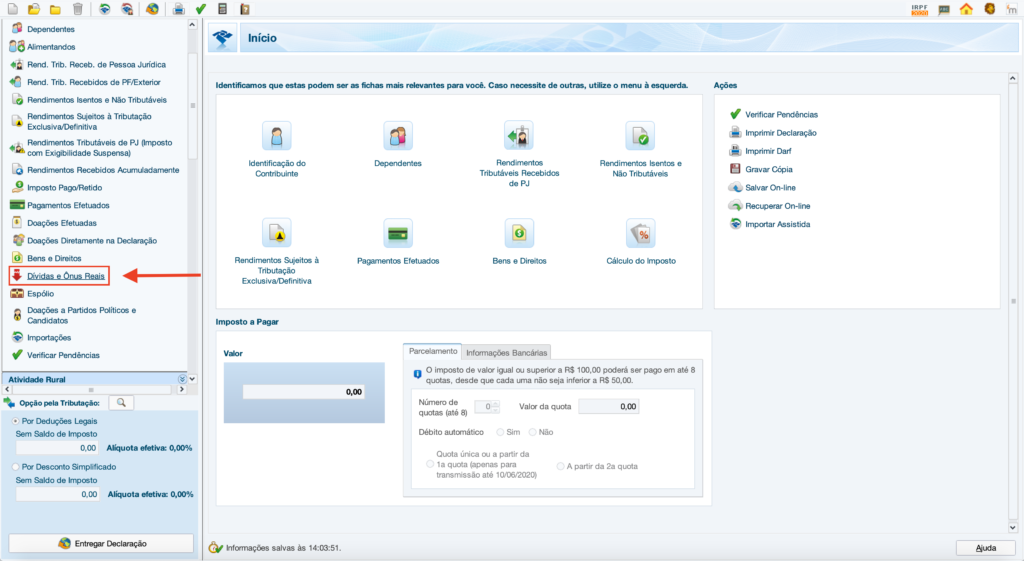

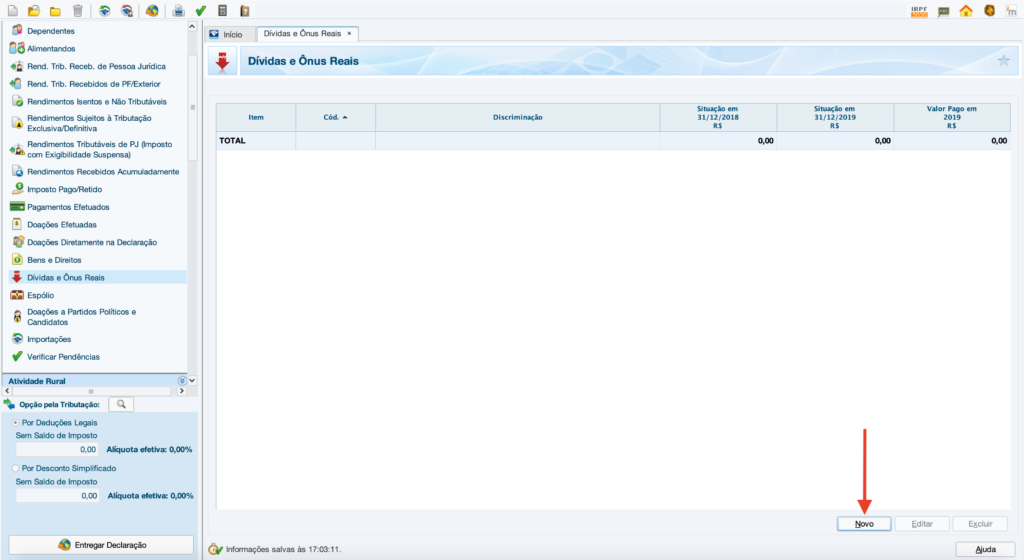

Passo 2: Selecione a ficha “Dívidas e Ônus Reais”, e crie um novo item nela clicando no botão “Novo”.

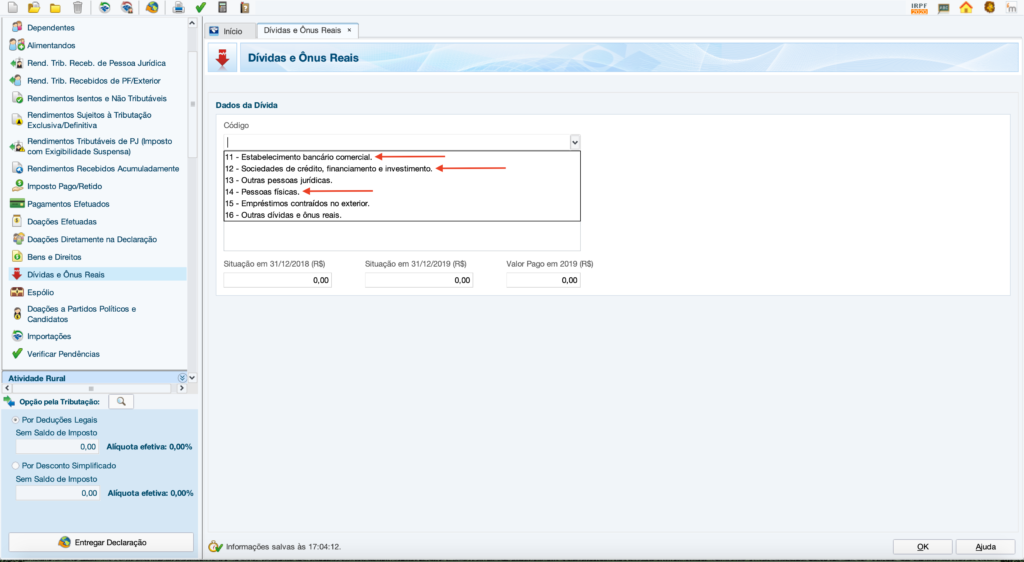

Passo 3: Selecione o código da dívida com base do tipo de credor que você tem:

- Se for um banco, escolha o código 11 – Estabelecimento bancário comercial.

- Se for uma financeira, escolha o código 12 – Sociedades de crédito, financiamento e investimento.

- Se for uma pessoa física, escolha o código 14 – Pessoas físicas.

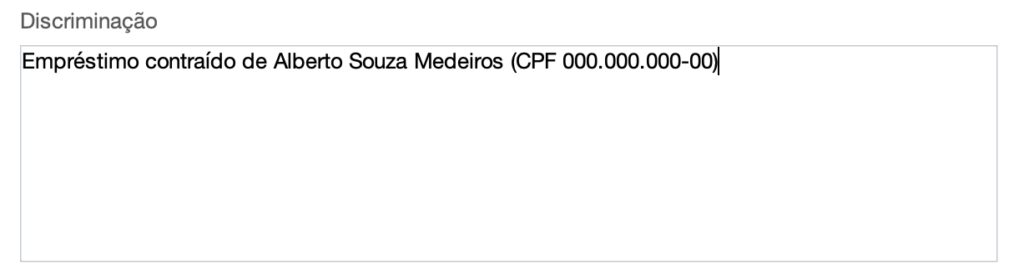

Passo 4: Em “Discriminação”, descreva o que é exatamente a dívida, e informe o nome e CPF do credor. Por exemplo: “Empréstimo contraído de Alberto de Souza Medeiros (CPF 000.000.000-00).

Passo 5: Nos campos “Situação em 31/12/2019” e “Situação em 31/12/2020”, informe o saldo da dívida nessas respectivas datas, de preferência nos mesmos valores que constarem do demonstrativo de empréstimo.

Se você, por exemplo, contraiu um empréstimo de R$ 10 mil em dezembro de 2018 e pagou R$ 8 mil ao longo de 2019, será preciso informar R$ 10 mil em “Situação em 31/12/2018” e R$ 2 mil em “Situação em 31/12/2019”.

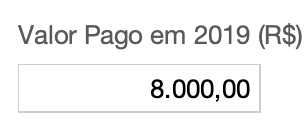

Passo 6: Em “Valor pago em 2019”, informe o valor pago dessa dívida ao longo de 2019. No exemplo acima, esse valor seria R$ 8 mil.

Um detalhe extremamente importante é que você não deve adotar o procedimento acima em casos de financiamento ou de empréstimos com bens dados em garantia – nesses casos, eles precisarão ser informados na ficha “Bens e Direitos”.

Caso o seu credor seja pessoa física, é bom conferir com ele se os valores que ele está declarando são iguais aos seus. Assim, ambos evitam o risco de cair na malha fina por causa de pequenas pendências.

Como declarar empréstimo no Imposto de Renda se você for o credor

Empréstimos concedidos por você também precisam ser declarados, como qualquer outro bem ou direito com valor relevante.

No caso de empréstimo, o valor mínimo que torna obrigatório a sua declaração é R$ 5 mil.

Se você estiver usando o IR Bot, basta novamente apenas incluir os dados desse empréstimo na seção “Empréstimos” da ficha “Patrimônio”.

Se você estiver usando o Programa Gerador da Declaração (PGD), então faça o seguinte:

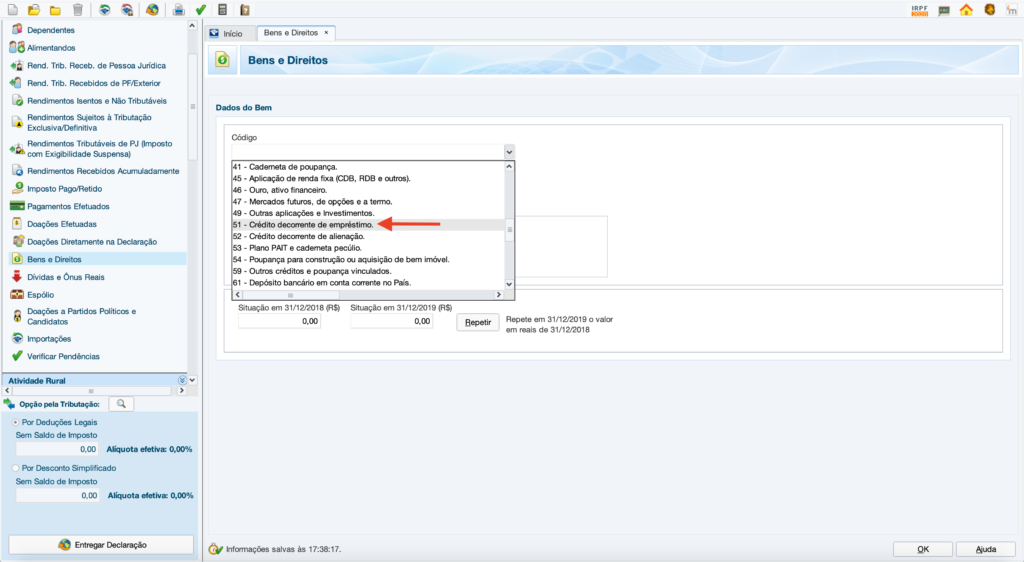

Passo 1: Selecione ficha “Bens e Direitos” e clique no botão “Novo”.

Passo 2: Selecione o código 51 – Crédito decorrente de empréstimo.

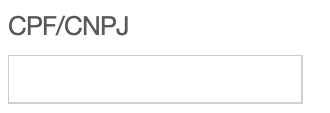

Passo 3: Inclua o CPF ou CNPJ do devedor.

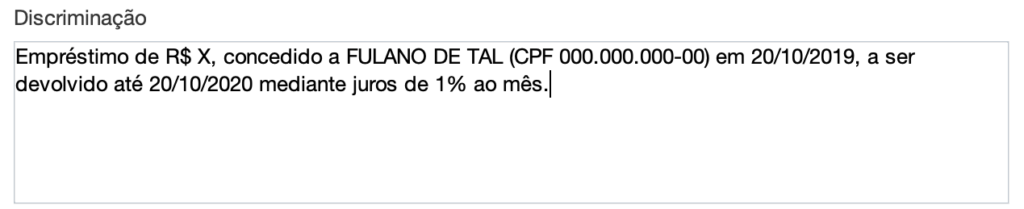

Passo 4: Em “Discriminação”, informe o valor do empréstimo, o prazo e as condições estimulados, e o nome e CPF do devedor.

Ex.: Empréstimo de R$ 20.000,00 concedido a Rodrigo Alves Pereira (CPF 000.000.000-00) em 20/10m/2019, a ser devolvido até 20/10/2020 mediante juros de 1% ao mês.

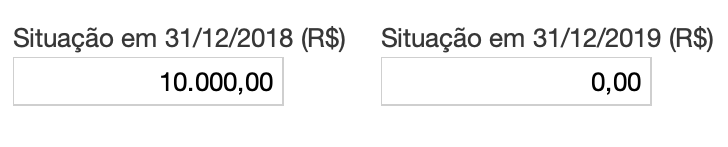

Passo 5: Em “Situação em 31/12/2018” e “Situação em 31/12/2019”, informe o saldo do seu crédito nessas respectivas datas.

Então, se você emprestou R$ 10 mil para alguém em novembro de 2018, e ele os devolveu integralmente em novembro de 2019, coloque R$ 10.000,00 em “Situação em 31/12/2018” e deixe zerado o “Situação em 31/12/2019”.

Passo 6: Clique em “Ok”, e pronto. Seu empréstimo está declarado.

Um detalhe importante para o qual o credor tem que ficar atento é em relação aos juros recebidos. Eles precisam ser declarados em outras fichas, conforme o credor seja pessoa física ou jurídica.

Se pessoa jurídica, selecione a ficha “Rendimentos recebidos de pessoa jurídica”, clique em “Novo” e preencha os campos com as informações pedidas.

Se pessoa física, selecione a ficha “Rendimentos tributáveis recebidos de PF/Exterior”, depois a aba “Outras informações”, e inclua apenas os juros recebidos, sem o principal, na coluna “Pensão Alimentícia e Outros”.

Se os juros recebidos, somados aos demais rendimentos que você teve no mês sem retenção na fonte, tiverem ultrapassado R$ 1.903,98 num mesmo mês, o IR deverá ser recolhido já no mês seguinte, por meio do Programa Carnê-Leão, e depois apenas informado no PGD na hora de fazer a Declaração Anual.

Se você não sabia disso e quer fazer seu Carnê Leão atrasado agora, leia este artigo em que explicamos como proceder.

O que fazer se eu tenha contraído e quitado um empréstimo no mesmo ano?

Se você contraiu e pagou o empréstimo num mesmo ano, ele ainda assim deverá ser declarado, contanto que tenha sido superior a R$ 5 mil.

Nesse caso, os campos “Situação em 31/12/2018” e “Situação em 31/12/2019” ficarão zerados, mas o valor da dívida deverá ser especificado em “Discriminação”.

O mesmo princípio vale se você for o credor: os campos “Situação em 31/12/20XX…” da ficha “Bens e Direitos” ficarão zerados, e o valor da dívida deverá ser especificado em “Discriminação”.

Ficou com alguma dúvida? Manda então para a gente nos comentários aqui embaixo. Prometo que vamos responder rapidinho! 😊