Gerar, preencher a pagar DARF de ações negociadas na bolsa de valores não é das tarefas mais fáceis, e, se feito de forma incorreta, pode dar uma grande dor de cabeça para o investidor. De longe, essa é a parte mais chata de investir em ações…

Ao contrário da maioria dos investimentos em fundos e títulos de renda fixa, em que a instituição financeira calcula e recolhe IR no lugar do contribuinte (mediante retenção na fonte), nas operações na bolsa de valores é o contribuinte quem tem que calcular e recolher seu IR quando apura lucro nas operações de venda dos papéis.

E preste atenção nesse ponto: não é quando você fizer a Declaração Anual de abril que você vai recolher IR. É logo no mês seguinte à venda (a não ser que a operação seja isenta, o que veremos mais adiante)! Na Declaração Anual, você apenas vai informar à Receita Federal os cálculos e recolhimentos que você já fez.

A guia por meio da qual o IR é recolhido é o DARF (Documento de Arrecadação de Receitas Federais), que funciona como uma espécie de boleto do Governo Federal para a cobrança de impostos.

É muito importante recolher corretamente o IR nas operações com ações , pois a Receita Federal conta com um “macete” para fiscalizar operações na bolsa com mais facilidade: o dedo-duro.

O dedo-duro é uma pequena retenção que os bancos ou corretoras são obrigados a fazer sobre o valor das operações na bolsa, que tem o intuito de “delatar” para a Receita Federal que você está operando.

Nas operações comuns (ou swing trade), essa retenção é de 0,005% sobre o valor da venda. Nas operações de day trade, é de 1% sobre o valor do lucro.

| Tipo de operação | % Retenção | Base de cálculo da retenção |

| Swing trade | 0,005% | Valor da venda |

| Day trade | 1% | Valor do lucro |

Ao apurar o lucro mensal, você poderá deduzir essas retenções do resultado.

Como calcular o valor do IR

Ao contrário do que ocorre quando você faz a Declaração Anual, em que o Programa Gerador da Declaração (PGD) já faz todo o cálculo do imposto automaticamente, aqui é você quem terá que calcular o valor do IR.

E, para isso, você precisa primeiro saber duas coisas:

- Ele só incide sobre o lucro das operações; e

- O lucro só ocorre quando você vende uma ação. Ele não compreende a mera valorização do papel, pois ela corresponde apenas a uma expectativa de preço em caso de venda.

Se você vender até R$ 20 mil em ações num mesmo mês em operações comuns (swing trade), todo o eventual lucro dessa operação é isento – o que significa que você não terá que pagar o DARF das ações no mês seguinte, embora ainda tenha que informar essa operação na Declaração Anual.

Por isso, uma dica importante é procurar, sempre que possível, fracionar a venda de um mesmo ativo em meses diferentes, de modo a não superara R$ 20 mil em vendas num mesmo mês.

Ao mesmo tempo, se o total de vendas no mês superar R$ 20 mil, o IR terá que ser recolhido à alíquota de 15% sobre o total do lucro, e não apenas sobre o lucro da parcela das vendas que exceder esse valor.

Operações de day trade não gozam dessa isenção, e seu IR é de 20%.

Para calcular o valor exato do IR, faça o seguinte:

Passo 1: Calcule o custo de aquisição unitário do ativo vendido.

Suponhamos que, em agosto de 2018, Pedro comprou 200 ações de MGLU por R$ 62 cada, pagando R$ 20 de corretagem e emolumentos. Em outubro do mesmo ano, Pedro comprou mais 100 ações de MGLU por R$ 70 cada, pagando novamente R$ 20 de corretagem e emolumentos.

Seu custo de aquisição unitário (que chamaremos aqui de “CAU”), portanto, foi de:

CAU = [(R$ 62 x 200) + R$ 20 + (R$ 70 x 100) + 20) / 300 = R$ 64,80

Passo 2: Calcule o preço de venda unitário da operação.

Em julho de 2019, Pedro vendeu 250 das suas ações de MGLU por R$ 92 cada, pagando R$ 20 de corretagem e emolumentos. Ele também sofreu a retenção do dedo-duro de R$ 1,15.

Seu preço de venda unitário (PVU), portanto, foi de:

PVU = [(R$ 92 x 250) – R$ 20] / 250 = R$ 91,92

Passo 3: Calcule o lucro da operação unitário.

O lucro da operação unitário (LOU) é o quanto cada ação vendida deu de lucro para o investidor em razão da valorização do papel. Ele é o resultado da diferença entre o PVU e o CAU. No caso de Pedro, o LOU foi de:

LOU = R$ 91,92 – R$ 64,80 = R$ 27,12.

Passo 4: Calcule o lucro da operação global.

Agora é fácil. Para calcular o lucro da operação global (LOG), basta multiplicar o LOU pelo número de ações vendidas. No caso de Pedro, o LOG foi de:

LOG = R$ 27,12 x 250 = R$ 6.780,00

Passo 5: Desconte prejuízos acumulados

Se, apesar do lucro com a venda de um determinado ativo, você teve prejuízo com a venda de outros, é possível deduzir o valor deste em relação àquele.

Mas, para isso, é preciso que as operações sejam do mesmo tipo – ou seja, um prejuízo de swing trade só pode ser deduzido de um lucro de swing trade; um prejuízo de day trade só pode ser deduzido de um lucro de day trade.

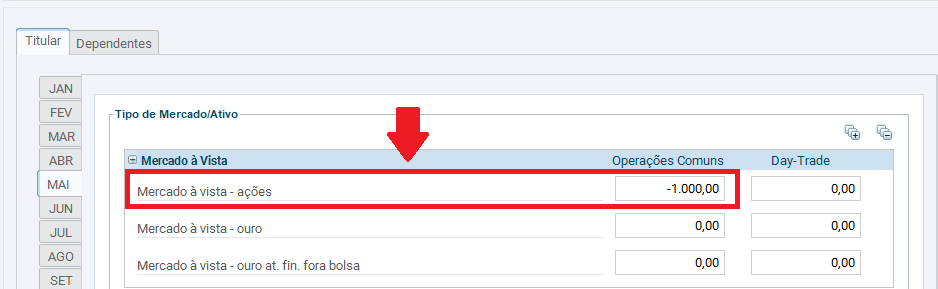

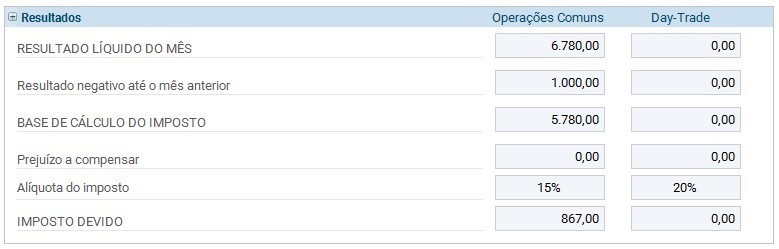

No nosso exemplo, vamos considerar que Pedro teve um prejuízo de R$ 1.000 em maio de 2019. Assim, ele pode abatê-lo dos R$ 6.780 que ele apurou em julho, chegando a uma base de cálculo (BC) para o IR de:

BC = R$ 6.780 – R$ 1.000 = R$ 5.780

O prazo para aproveitamento desse prejuízo é indefinido. Ou seja, você pode usá-lo para abatê-lo do seu lucro em qualquer mês futuro que quiser.

A propósito, uma dica para você pagar menos IR é vender posições desvalorizadas no final do último pregão do mês e comprá-las novamente no início do pregão seguinte. Assim, você poderá apurar um prejuízo dedutível do lucro decorrente de operações de venda naquele mês.

O risco desse procedimento é ocorrer uma súbita valorização das ações antes de você recomprá-las – mas o contrário também é possível…

Passo 5: Calcule o IR sobre o lucro

Para calcular o IR, basta aplicar sua alíquota (15% para swing trade e 20% para day trade) sobre o valor do LOG.

No caso de Pedro, cuja operação foi de swing trade, seu IR será de:

IR = 15% x R$ 5.780 = R$ 867,00

Passo 6: Desconte o “dedo-duro”.

Lembra daqueles R$ 1,15 que a corretora do Pedro reteve como dedo-duro? Eles podem agora ser descontador do IR calculado.

O IR final do nosso exemplo será de:

IR = R$ 867 – R$ 1,15 = R$ 865,85

Passo 7: Gere, preencha e pague o DARF das ações.

Agora que você já sabe quanto tem que pagar de IR, basta gerar a guia própria para isso, o DARF. Ele terá que ser recolhido até o último dia útil do mês seguinte ao mês de apuração.

Se você não souber como gerar e pagar um DARF referente a ações, veja o nosso passo a passo mais abaixo.

Passo 8: Informe na Declaração Anual.

Note que você pagou o DARF das ações mas não declarou nada para a Receita Federal. Todos os cálculos foram feitos por você mesmo provavelmente numa planilha.

É que esse ainda não é o momento de declarar.

A declaração dessa operação só será formalmente realizada por você na hora de enviar a Declaração Anual do IR, aquela de abril.

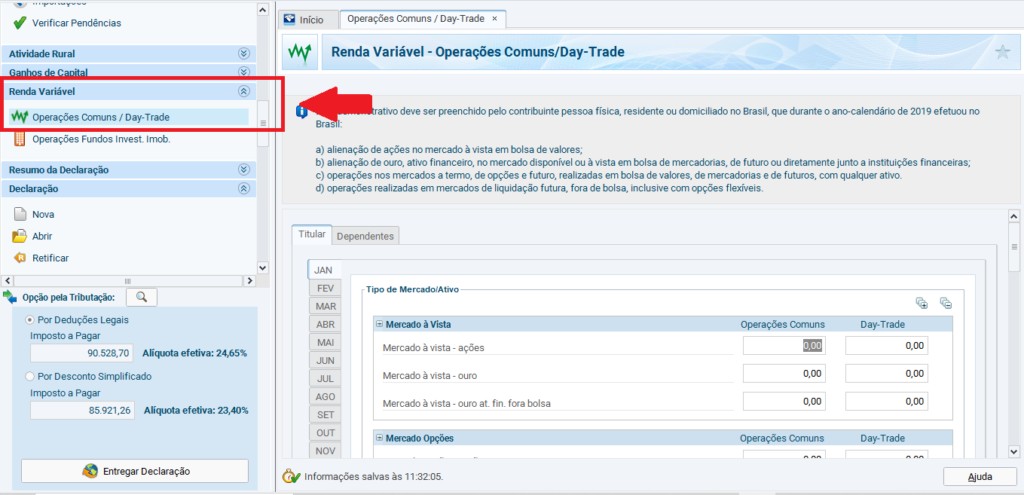

Para isso, ao abrir o Programa Gerador da Declaração (PGD) do ano seguinte, vá até a ficha “Operações Comuns / Day Trade”, da seção “Renda Variável”:

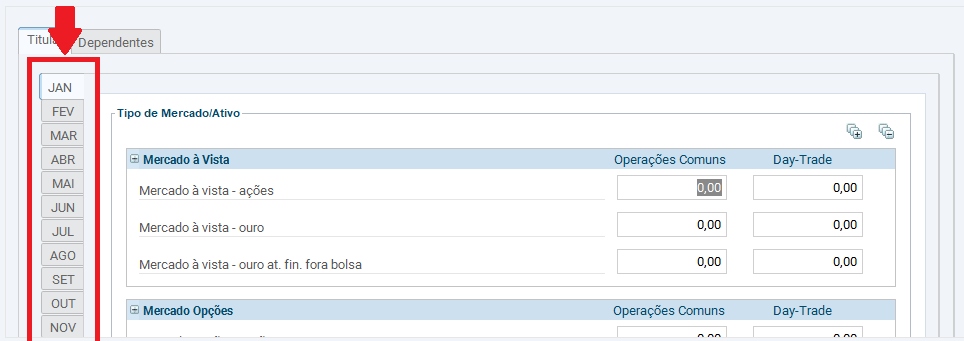

Em seguida, selecione a aba lateral esquerda correspondente a cada mês no ano-base em que foram realizadas operações de venda de ações na bolsa (no nosso caso, foram maio e julho de 2019):

Em cada mês selecionado, preencha a linha “Mercado à vista – ações” com o lucro ou prejuízo finais daquele mês. Em caso de prejuízo, deixe o valor com sinal negativo.

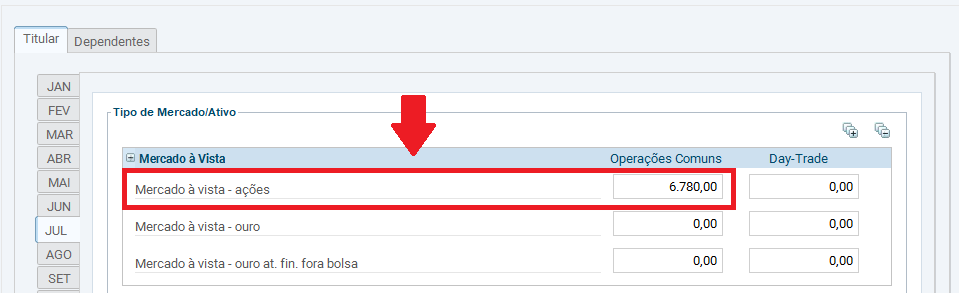

Note que o próprio PGD já deduz automaticamente o prejuízo de maio com o lucro de julho, apurando um IR devido de R$ 867, mesmo resultado a que chegamos:

Por fim, preencha a linha “Imposto pago” com o valor do DARF das ações que você recolheu na época. É muito importante informar esse valor corretamente, para não correr o risco de ser cobrado por um imposto que você já pagou.

Para entender em mais detalhes como preencher o PGD com operações na bolsa envolvendo ações, veja este nosso outro artigo sobre o assunto.

Se você estiver usando o IR Bot, você poderá simplesmente fazer o upload dos relatórios auxiliares da sua corretora, dos extratos do Canal Eletrônico do Investidor (CEI) ou das notas de corretagem, que a própria plataforma vai preencher e calcular o PGD automaticamente.

Como gerar, preencher e pagar o DARF das ações

Se você nunca gerou e pagou um DARF, eu tenho inveja de você… 😂

Depois de fazer todos os cálculos acima, essa parte é moleza. Entre no internet banking ou no aplicativo do seu banco, procure pela seção “Impostos”, “Tributos” ou algo do gênero (a descrição muda de banco para banco) e escolha a opção DARF (ignore a opção “DARF Simples”, que é referentes ao DAS das empresas optantes pelo Simples Nacional).

Em seguida, preencha os campos solicitados da seguinte forma:

| Campo n.º | Descrição | Preenchimento |

| 01 | Nome/telefone | Preencha seu nome completo e telefone. |

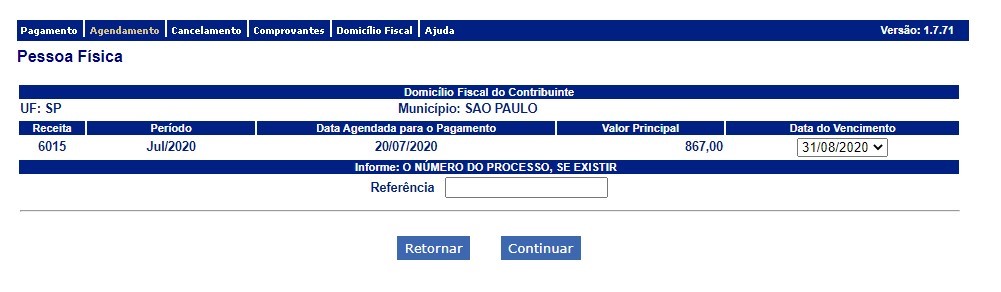

| 02 | Período de apuração | Preencha com o último dia do mês em que ocorreu a venda. No nosso exemplo do Pedro, esse campo deveria ser preenchido com a data 31/07/2019. |

| 03 | CPF/CNPJ | Digite seu CPF. |

| 04 | Código da receita | Digite o código 6015, referente ao IRPF de operações com renda variável. |

| 06 | Data de vencimento | Insira a data legal de vencimento. No nosso caso, é o último dia útil do mês seguinte ao da venda das ações. |

| 07 | Valor do principal | Insira o valor do imposto calculado (não é nem o valor da venda, nem o valor do lucro – já é o valor do IR). |

Os campos não indicados acima não precisam ser preenchidos.

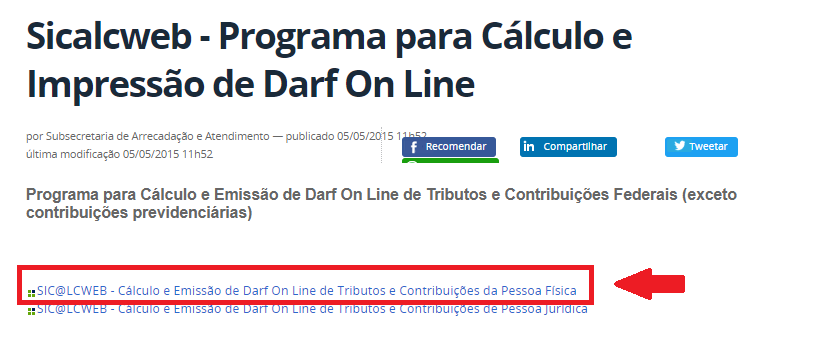

Se o seu banco não disponibilizar a opção de gerar um DARF, você deverá gerá-lo por meio do Sistema de Cálculo de Acréscimos Legais Web (ou simplesmente “Sicalcweb”), um aplicativo online da Receita Federal.

Ao acessar a página do Sicalcweb no site da Receita Federal, selecione a opção “Cálculo e Emissão de Darf On Line de Tributos e Contribuições da Pessoa Física”.

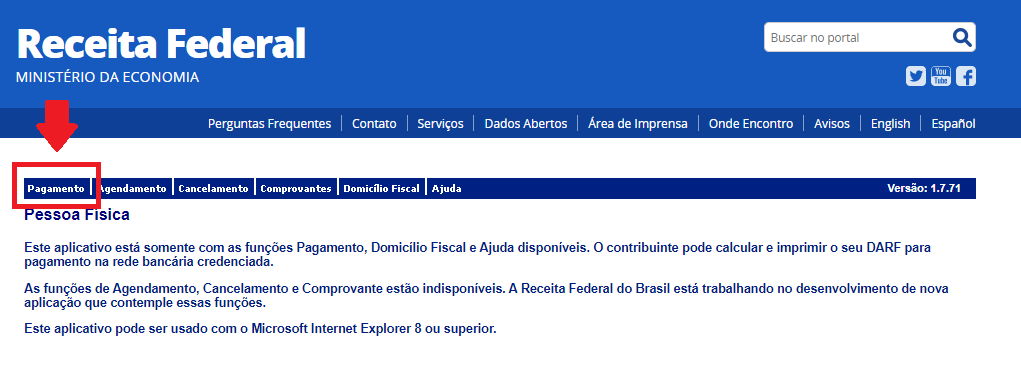

Em seguida, selecione a opção “Pagamento”, no menu horizontal superior:

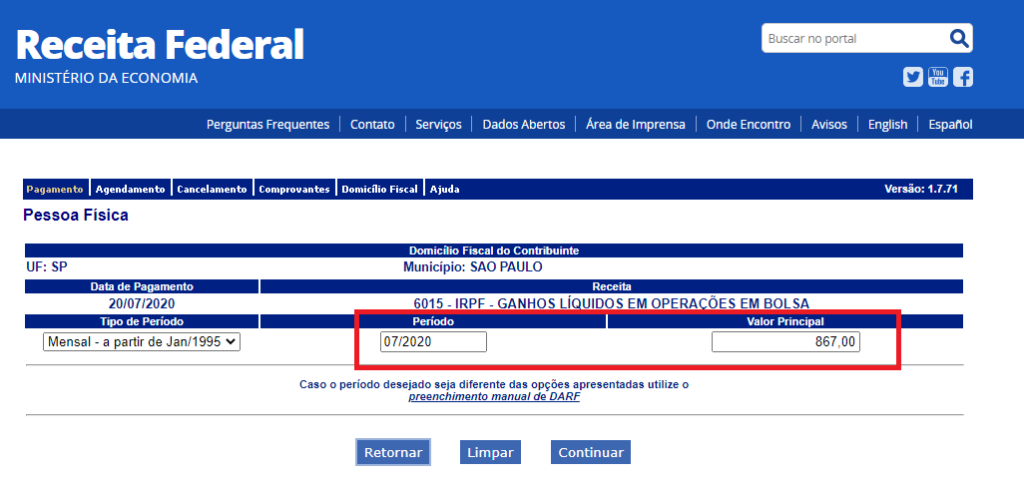

Insira o código de receita 6016, referente a IRPF sobre operações de renda variável:

Preencha o campo “Período” com o mês da venda, e o campo “Valor principal” com o valor do imposto devido:

A data de vencimento então já será preenchida automaticamente com o último dia do mês seguinte ao da operação de venda. Não mexa nela.

Clique então no botão “Imprimir DARF” e a recolha por meio do internet banking ou aplicativo do seu banco. Também é possível pagá-la numa agência do Banco do Brasil ou da Caixa Econômica Federal (casas lotéricas, não!).

Olá. Sou investidor iniciante, porém já realizei diversos negócios na B3 em ações normais, passando razoavelmente do valor de 20mil mensais de isenção. Ocorre que, lendo várias postagens na internet sobre o cálculo da DARF, fiquei com uma dúvida sobre o cálculo mensal do imposto. Digamos que no mês 1 eu comprei R$20mil em ações normais da empresa X, no mês 2 eu comprei 25mil da empresa Y, e no mês 7 eu vendi minhas posições nas empresas X e Y, respectivamente nos valores de 25 e 30mil, e também comprei 40mil da empresa Z. Os 15% de imposto a ser pago no mês 7 incidem sobre os 10mil de lucro da venda das empresas X e Y (descontando taxas e IRRF), ou o valor da empresa Z influencia em alguma coisa por ter sido comprada no mesmo mês da venda das outras duas? Ou seja, independente do tempo que se leve para vender uma posição, ela sempre vai se relacionar apenas com a compra da que foi vendida? Como a Receita consegue fazer esse relacionamento?

E quanto a vendas em anos diferentes, devo declarar a posição comprada na declaração referente ao ano 01 como Bens e Direitos e depois colocar a venda na declaração do ano 02 no mês da venda normalmente?

Grato.

Oi, Gabriel! Ótimas perguntas!

Em relação à primeira (sobre a base do IR no mês 7), é isso mesmo: o IR só vai incidir sobre o valor do lucro que você teve com as vendas das ações das empresas X e Y. A compra de ações da empresa Z não influencia em nada o IR daquele mês.

Quanto às vendas em anos diferentes, se você comprou 100 ações da empresa A em 2019 por R$ 10 cada, e as vendeu em 2020 por R$ 15 cada, você vai preencher as fichas “Bens e Direitos” das Declarações Anuais de 2020 e 2021 da seguinte forma:

Declaração Anual 2020: Situação em 31/12/2018: R$ 0,00 / Situação em 31/12/2019: R$ 1.000,00.

Declaração Anual 2021: Situação em 31/12/2019: R$ 1.000,00 / Situação em 31/12/2020: R$ 0,00.

O lucro que você teve com a venda dessas ações em 2020 deverá ser lançado na ficha “Operações comuns / Day-trade”, na aba correspondente ao mês em que ocorreu a operação de venda, na linha “Mercado a vista / ações”, na coluna “Operações comuns”.

Lembrando que, pelo IR Bot, você só precisa enviar as suas notas de corretagem, que todo o resto é feito automaticamente pela plataforma.

[…] Para isso, siga as instruções que damos no artigo em que falamos sobre como calcular DARF de ações. […]

[…] Para isso, siga as instruções que damos no artigo em que falamos sobre como calcular DARF de ações. […]