Receber imóvel de herança pode ser visto como algo positivo, mas que traz vários questionamentos para a maioria das pessoas sobre como declarar a sua venda no Imposto de Renda.

Por isso, fizemos este artigo para mostrar tudo o que você deve preencher, ficha por ficha, item por item no Programa do IR, e responder às dúvidas mais frequentes.

Mas lembre-se: se você não quiser se preocupar com esse monte de regra complicada de que vamos falar agora, é só usar o IR Bot.

Lá, basta responder a algumas perguntas bem simples sobre a sua vida financeira (fontes de renda, patrimônio, investimento etc) que, no final, a própria plataforma gera e envia a sua declaração para a Receita Federal – você não precisa sequer baixar o programa! 😉

Regras Gerais

Antes de começar a botar a mão na massa, é fundamental que você conheça pelo menos as seguintes regras gerais:

Regra n.º 1

Em primeiro lugar, o simples ato de vender um imóvel não te obriga nem te desobriga de fazer a Declaração de Imposto de Renda, exceto se tiver tido lucro nessa operação (o preço pelo qual o imóvel foi vendido ser superior ao valor de transferência na aquisição).

Se você ainda não sabe se é ou não obrigado a declarar, dá uma olhada neste nosso artigo em que explicamos o assunto em detalhes.

Regra n.º 2

O valor da transferência deve ser o que consta da Declaração Final de Espólio (a última Declaração de Imposto de Renda do falecido, feita após a sua morte).

O valor pelo qual os bens são transferidos pode ser tanto o seu valor de mercado, quanto o seu custo de aquisição (que vinha sendo informado nas Declarações Anuais do falecido), dependendo da escolha do inventariante.

Regra n.º 3

O ganho de capital obtido com a venda de imóvel pode ser isento de Imposto de Renda, contanto que:

- a venda do imóvel tenha sido inferior a R$ 35 mil; ou

- o dinheiro obtido com a venda do imóvel tiver sido utilizado para comprar outro imóvel residencial (contanto que ambos os imóveis sejam residenciais) no prazo de 180 dias; ou

- a venda do imóvel tiver sido inferior a R$ 440 mil, seja o seu único imóvel residencial e não ter sido vendido nos últimos 5 anos.

Mas não se preocupe tanto com essas regras: o próprio GCap (que daqui a pouco ensinaremos como usar) irá lhe informar se a operação é ou não isenta.

Como é calculado o valor a ser pago do imposto

A tributação sobre ganho de capital na venda de imóveis não segue aquela tradicional tabela progressiva do IR.

Em vez disso, ela conta com uma tabela própria, também progressiva, mas cujas alíquotas aumentam em função do valor do ganho de capital, e não da renda do contribuinte.

Note que, como a alíquota de 15% é aplicável para ganhos de capital de até R$ 5 milhões, é ela que será aplicada na imensa maioria das operações.

Vale lembrar também que as faixas dessa tabela são cumulativas, aplicando-se a alíquota seguinte apenas sobre a parcela do ganho de capital que exceder a da faixa anterior.

Se, portanto, o ganho de capital for de R$ 6 milhões, será aplicada a alíquota de 15% sobre R$ 5 milhões e a de 17,5% sobre R$ 1 milhão.

Passo a passo no GCap

A Receita Federal dispõe de um programa para o cálculo do IR sobre ganho de capital: o GCap (Programa de Apuração de Ganho de Capital).

A versão do GCap a ser baixada é a do ano em que foi efetuada a venda – ou seja, se você vendeu o imóvel em 2021, o programa a ser baixado é o de 2021; se vendeu em 2022, é o de 2022.

Para baixar qualquer versão, acesse esta página do site da Receita.

Ao abrir o programa, acesse a ficha “Bens Imóveis”, clique em “Novo” e, em “Especificação”, escolha uma descrição da sua preferência (ex.: “Apartamento da R. Borges Lagoa”).

Depois, selecione onde o imóvel está localizado (Brasil ou exterior) e inclua o endereço.

Na aba “Aquisição”, informe a data de abertura do processo de sucessão (certifique-se com o inventariante quando foi) e pressione “Sim” caso você tenha tido algum gasto com reforma. Caso contrário, pressione “Não”.

Se você pressionar “Não”, basta informar o valor de transferência do imóvel.

Se pressionar “Sim”, você deverá informar, além do valor de transferência, os custos com reforma que você puder comprovar mediante recibos ou notas fiscais.

Para isso, pressione “Novo”, e informe a data e o valor que foi investido no imóvel somado aos custos.

Você pode incorporar ao custo de aquisição do imóvel:

- os gastos com pequenas obras (pinturas, telas etc.);

- o ITBI; e

- os gastos com os registros no cartório.

Mas atenção: a taxa de condomínio e o IPTU não podem ser incorporados ao custo de aquisição.

Em seguida, acesse a aba “Adquirentes”, clique em “Novo” e informe os dados de quem adquiriu o imóvel.

Depois, clique em “Operação” e, em “Natureza”, selecione a opção “Venda”.

Esclareça se a venda foi feita a prazo ou a vista, quando e por quanto, se houve alienação parcial e o custo de corretagem (caso seja você quem tenha pago).

Em seguida, vá para “Perguntas” e responda os questionamentos de acordo com o seu caso.

Na aba “Apuração”, você terá acesso à memória de cálculo do imposto a pagar.

Em “Cálculo do Imposto”, o valor correspondente ao quanto você terá que pagar estará no item “Imposto Devido” – que terá que ser recolhido por meio de uma DARF até o último dia útil do mês seguinte ao da venda.

Para gerar a DARF, acesse a ficha “DARF – Direitos/Bens/Participações Societárias”, selecione o imóvel que você vendeu (na seção “Bens Imóveis”) e clique em “Ok”.

A DARF gerada não terá código de barras. Para saber como pagá-la, leia este nosso artigo.

Se você estiver fazendo sua DARF em atraso, as regras vão ser um pouco diferentes. Para saber mais, leia este artigo.

Depois de pagar a DARF, para evitar o risco de bitributação, volte para a aba “Cálculo do Imposto” e insira o imposto pago.

A próxima etapa é transportar o que foi preenchido para o Programa do IR.

Para fazer isso, clique em “Exportar paro IRPF” do ano em que você estiver fazendo a sua Declaração Anual e salve em uma pasta da sua preferência em seu computador.

Passo a Passo no Programa do IR

No Programa do IR, acesse a ficha “Bens Imóveis”, clique em “Importar e selecione o arquivo que você salvou do GCap – com isso, todas informações salvas lá irão direto para sua declaração.

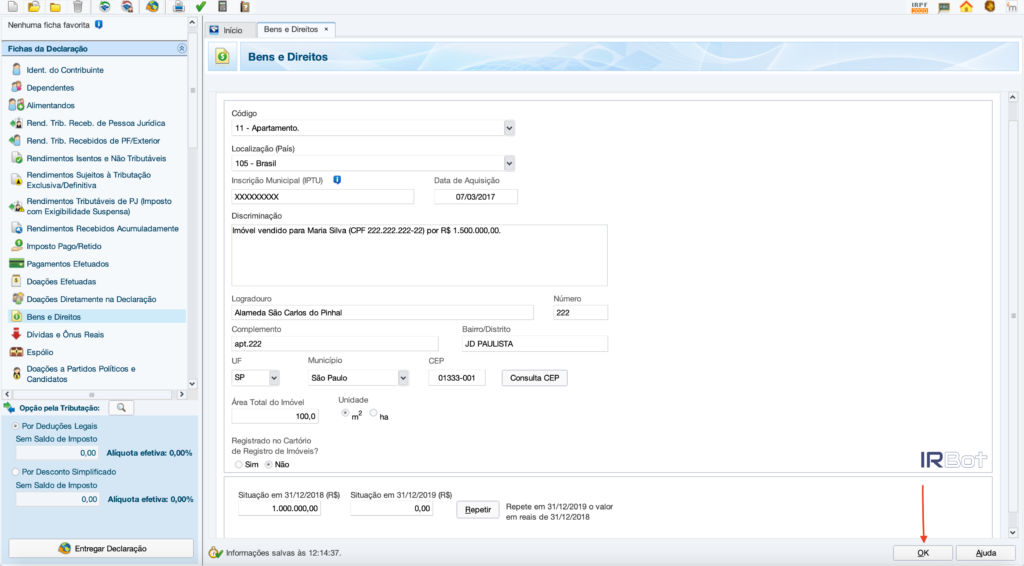

Depois, acesse a ficha “Bens e Direitos”, clique em “Novo” e selecione o código do imóvel (sendo 11 para apartamento e 12 para casa).

Informe:

- a sua inscrição municipal (presente no carnê do IPTU);

- a sua data de aquisição (a que estiver na escritura do imóvel); e

- os dados referentes ao endereço e à área do imóvel.

Em “Discriminação”, insira: que o imóvel foi vendido, o nome e CPF do adquirente e o valor cobrado pela venda do imóvel.

Se a inscrição municipal tiver mais de 30 caracteres, digite-a no campo “Discriminação”.

Em seguida, especifique se ele foi cadastrado no Cartório de Registro de Imóveis e, se tiver sido, a sua matrícula e o nome do cartório.

No campo “Situação em 31/12 do ano anterior ao ano-calendário”, insira o total efetivamente pago até essa data.

Quanto ao campo “Situação em 31/12 do ano-calendário”, deixe-o zerado.

Se você vendeu uma fração do imóvel para outro herdeiro, informe a porcentagem que lhe pertence no campo “Discriminação” e, quanto ao custo de aquisição, digite apenas a parcela do valor de transferência que ainda é sua.

No caso de uma pessoa ter falecido em maio de 2009, e ela não declarava I.R. por ser isenta, deixando um único imóvel e herdeiro e este registrou a carta de adjudicação em maio de 2014. Imóvel constante na declaração do I.R. do herdeiro em bens e direitos no valor de R$ 128.000,00, já com as custas notariais e ITBI.Venderá o herdeiro esse imóvel em abril de 2022 por R$ 210.000 00. Como será feito esse cálculo para o recolhimento do Ganho de Capital? A partir da sucessão ou do Registro da Carta de Adjudicação no competente R.I.?

Bom dia Dr Vitor,

Otima explicação, fiquei apenas com uma duvida, na ficha de identificação do GCAP, devo preencher em nome do de cujus ou no nome dos herdeiros? Visto que a data da aquisição será a data de abertura do processo de sucessão. E no caso de mais de um herdeiro, preencheria um GCAP para cada herdeiro, informando a sua proporção adquirida, bem como o valor recebido de acordo com sua proporção?

Grata!

No caso de um imóvel recebido de herança, e na hora do registro em meu nome ser avaliado em R$350.000,00 pela prefeitura, porém a venda for feita por R$290.000,00, terei algum pagamento de IR? Ou apenas corretagem da imobiliária e algum outro custo envolvido?