Se você faz parte do grupo que deve declarar o Imposto de Renda, provavelmente já ouviu falar do PGD (Programa Gerador de Declaração).

O PGD é um programa desenvolvido pela Receita Federal para digitalizar a forma como a Declaração de Ajuste Anual é preenchida. É através dele que a maior parte das pessoas declaram seu Imposto de Renda.

O programa pouco intuitivo. Ele foi criado para facilitar o processo de declaração, ma na verdade o processo todo continua bem difícil….

Se você quiser evitar a dor de cabeça de encarar o PGD, você precisa conhecer o IRBot!

O IRBot é uma plataforma que facilitou todo o processo de declaração de Imposto de Renda, tornando tudo mais prático e rápido. Clique aqui para saber mais sobre o IRBot.

Mas se quiser encarar o PGD, fique tranquilo: vamos te ensinar tudinho a respeito do programa.

Como baixar o PGD

O PGD fica permanentemente disponível para download nesta página do site da Receita Federal.

Mas preste atenção: você não pode baixar qualquer versão do programa. O PGD corresponde ao ano em que você deveria preencher a declaração. Então, em 2020, você baixa o PGD 2020 para fazer a declaração da sua renda de 2019.

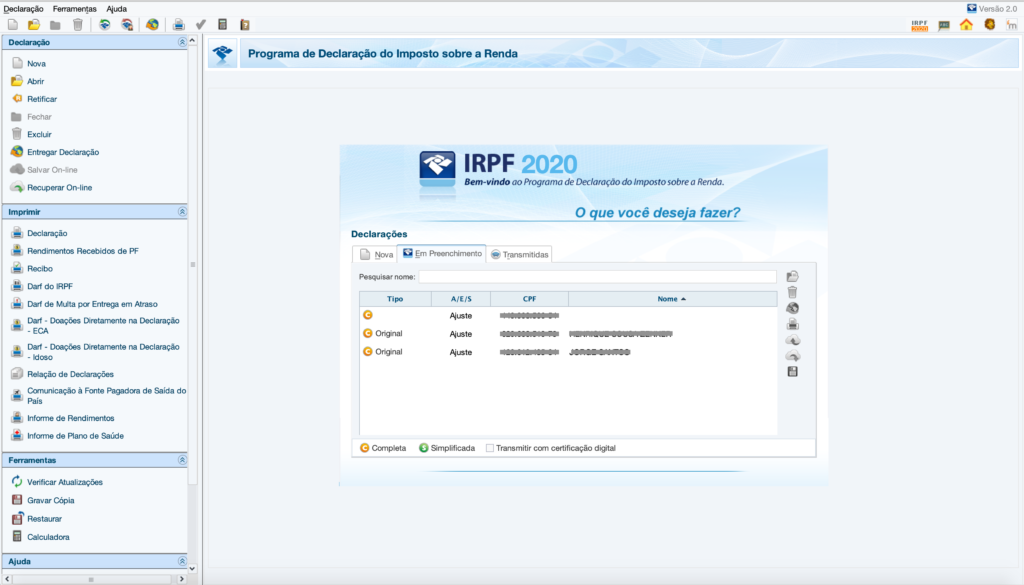

Tela inicial do PGD

Ao abrir o PGD, a primeira tela exibida para você será esta aqui:

Nela, você terá que selecionar o tipo de declaração que você deseja fazer:

- a Declaração de Ajuste Anual

- a Declaração Final de Espólio ou

- a Declaração de Saída Definitiva do País.

Neste artigo, veremos apenas como fazer a primeira opção: a Declaração de Ajuste Anual, que é a aquela famosa declaração de abril – que provavelmente você está ralando para fazer neste exato momento porque ainda não quis experimentar o IR Bot… rs

Também nessa mesma tela, você terá que selecionar a forma como será iniciada a declaração, que pode ser:

- Importando a declaração do ano anterior

Neste caso, você poderá selecionar o arquivo de extensão .dec da sua declaração do ano anterior, o que lhe permitirá aproveitar todas as informações que lá estiverem, ajustando-as conforme o caso.

- A partir da Declaraçao Pré-Preenchida

Neste caso, você poderá aproveitar as informações que já foram enviadas para a Receita Federal pelas suas fontes pagadoras (como empresas, órgãos públicos, bancos e corretoras) relativas aos rendimentos que você teve no ano-base.

O grande problema dessa opção é que ela só pode ser escolhida se você tiver certificado digital.

- Iniciando uma declaração em branco

Essa é a opção mais escolhida e a que faremos neste artigo. Nela, será preciso preencher todas as informações do zero.

A tela inicial do PGD também permite a seleção das abas “Em preenchimento” e “Transmitidas”, pelas quais você poderá editar ou consultar as declarações ainda em preenchimento e as já preenchidas, respectivamente.

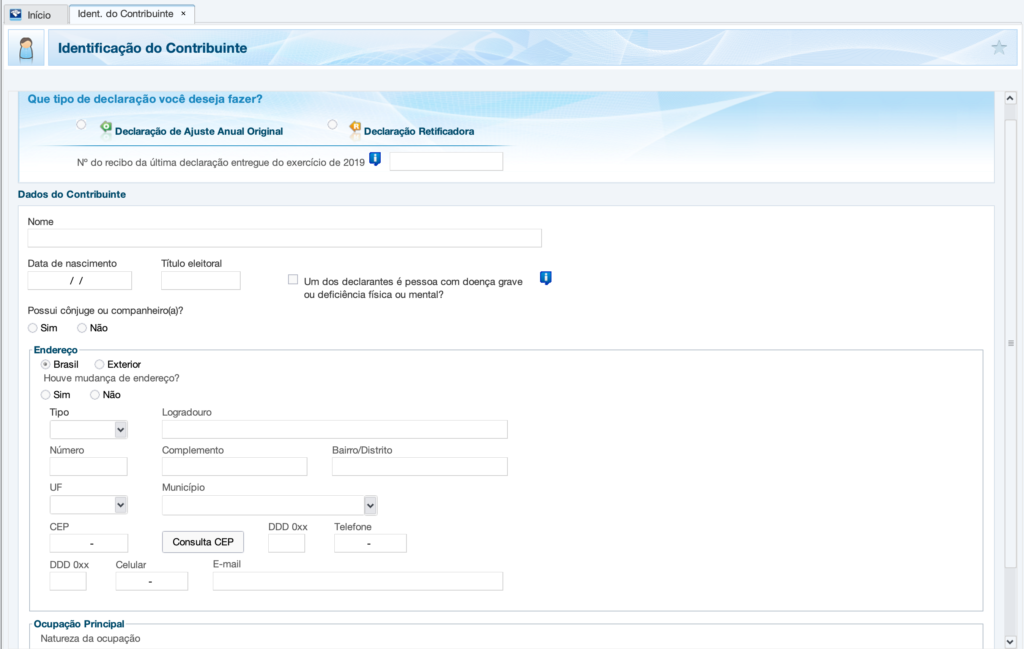

Ficha “Identificação do Contribuinte”

A primeira ficha a ser preenchida é a de Identificação do Contribuinte:

NelA, é preciso selecionar primeiro o tipo de declaração que está sendo gerada, que pode ser:

- Original

Primeira declaração naquele exercício.

- Ou retificadora

Declaração em que se corrige alguma informação da declaração original.

O número do recibo da declaração anterior e o título eleitoral, embora importantes para algumas funcionalidades, não são informações obrigatórias.

Aliás, fica a dica: sempre que aparecer o ícone do triângulo amarelo ao lado de um campo do PGD, é porque ele não é de preenchimento obrigatório; se o triângulo for vermelho, ele é.

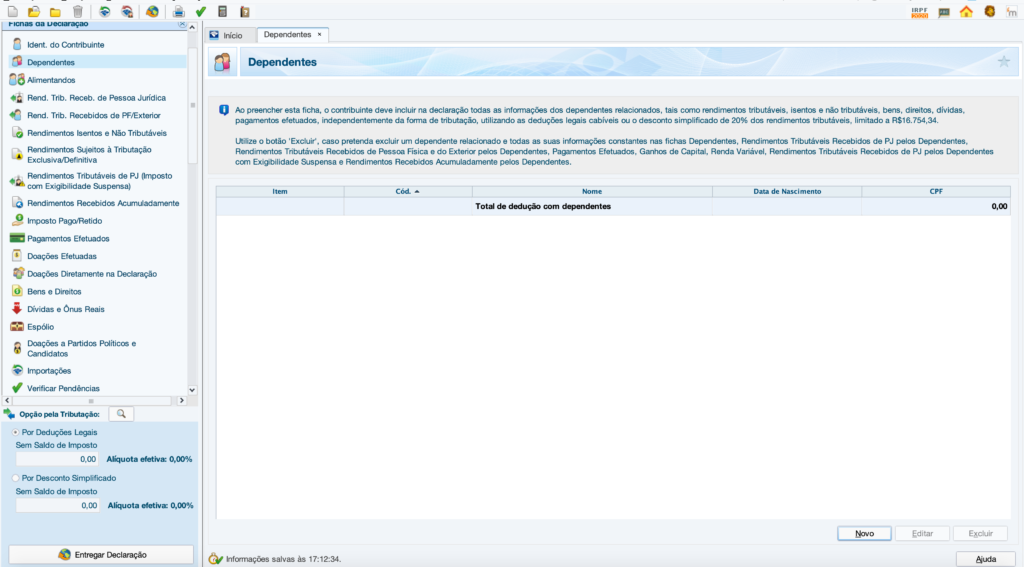

Ficha “Dependentes”

Dependente é aquela pessoa que depende financeiramente de você. Mas, para a Receita Federal, não basta isso. Ele também precisa ser seu/sua:

- Esposa ou marido; ou

- Companheiro(a) com quem você tenha pelo menos um filho em comum; ou

- Companheiro(a) com quem você viva junto há mais de 5 anos; ou

- Filho(a) ou enteado(a) com até 21 anos de idade; ou

- Filho(a) ou enteado(a) cursando Ensino Superior ou escola técnica, com até 24 anos de idade; ou

- Filho(a) ou enteado(a), com qualquer idade, quando incapacitado física ou mentalmente para o trabalho; ou

- Irmão(ã), neto(a) ou bisneto(a) de quem você detenha a guarda judicial, com até 21 anos de idade; ou

- Irmão(ã), neto(a) ou bisneto(a) com até 24 anos que ainda esteja cursando Ensino Superior ou escola técnica, contanto que você tenha detido sua aguarda judicial até os 21 anos; ou

- Menor pobre até 21 anos que o contribuinte crie e eduque e de quem detenha a guarda judicial; ou

- Pessoa incapacitada física ou mentalmente, da qual você seja tutor ou curador;

- Pais, avós e bisavós que, em 2019, tenham recebido rendimentos, tributáveis ou não, até R$ 22.847,76; ou

- Sogros e sogras, desde que o casal faça a declaração em conjunto. Como os pais são legalmente aceitos como dependentes dos filhos, os pais de ambas as partes podem entrar na declaração.

Para cada dependente que você incluir na sua declaração, a lei lhe permite deduzir R$ 2.275,08 dos seus rendimentos tributáveis sujeitos a ajuste. Além disso, também é possível deduzir até R$ 3.561,50 com suas despesas com educação, e todas as suas despesas com saúde. Mas cuidado: esses valores são anuais, e não mensais.

Lembrando que não é porque você mantém alguém que se enquadra em alguma das situações acima que é preciso declará-lo como dependente.

Em alguns casos, normalmente quando um dependente tem algum tipo de rendimento (como pensão alimentícia, bolsa-estágio, bolsa de estudos etc), pode ser mais vantajoso fazer uma declaração própria para ele.

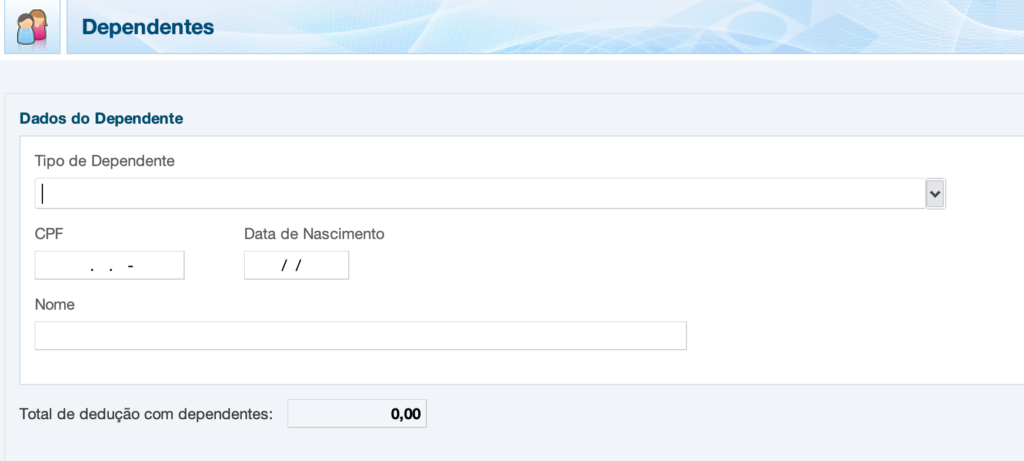

Para incluir cada dependente nessa ficha, você deverá clicar no botão “Novo”, localizado no canto inferior direito da tela, e inserir o seu nome completo, tipo (filho, esposa etc), data de nascimento e, principalmente, CPF.

Até alguns anos atrás, o CPF de dependente não era obrigatório, mas agora é. Por isso, se seu dependente não tiver um, é preciso fazê-lo antes do fim do prazo de entrega da declaração.

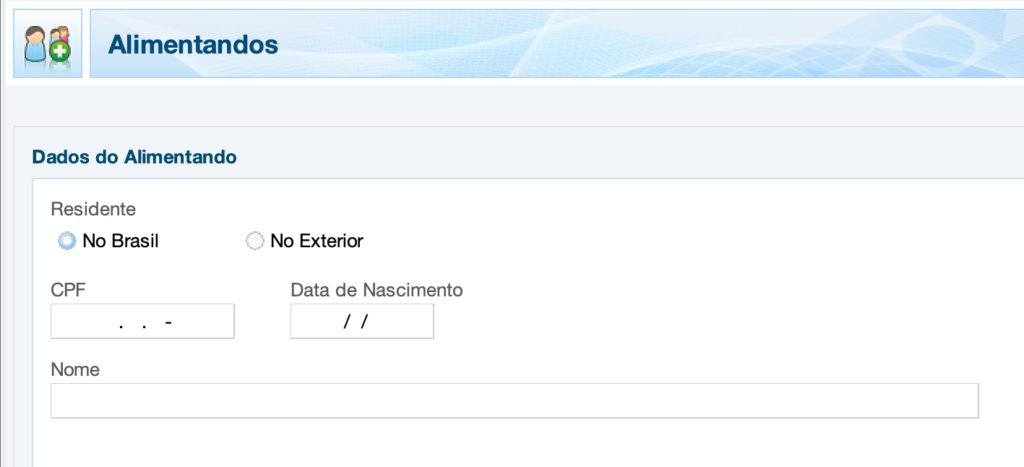

Ficha “Alimentandos”

Alimentando é qualquer pessoa que recebe regularmente pensão alimentícia em razão de decisão judicial ou de acordo feito em escritura pública (“em cartório”).

Pode ser tanto uma criança como um adulto: uma ex-mulher, por exemplo, pode receber pensão alimentícia do ex-marido.

A lei permite que os valores pagos a título de pensão alimentícia sejam integralmente deduzidos na Declaração Anual – daí a importância do preenchimento correto dessa ficha.

Para incluir um alimentando, o processo é muito semelhante ao da ficha “Dependentes”: clique no botão “Novo”, e informe o seu local de residência (Brasil ou exterior), nome completo, CPF e data de nascimento.

Ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”

Nessa ficha, devem ser incluídos todos os rendimentos recebidos no ano-base de pessoas jurídicas, como:

- Empresas

- Órgãos públicos

- Bancos

- Corretoras

- ONG’s

- Associações

Como toda pessoa jurídica é obrigada a enviar um informe de rendimentos às pessoas físicas que delas receberam pagamentos, as informações a serem inseridas nesta ficha já estarão nos informes recebidos.

Lembrando que os rendimentos recebidos de pessoas jurídicas pelos seus dependentes também deverão ser incluídos aqui, na aba “Dependentes”, e serão considerados parte dos seus rendimentos tributáveis.

É importantíssimo preencher essa ficha corretamente, incluindo todos os rendimentos recebidos desse tipo, pois eles normalmente são os que mais geram restituição.

Isto porque, ao pagar as pessoas físicas, as pessoas jurídicas normalmente tem que reter o imposto na fonte – e são justamente essas retenções que podem gerar saldo a restituir.

Ficha “Rendimentos Recebidos de Pessoa Física ou do Exterior”

Nesta ficha devem ser incluídos aqueles rendimentos que não estão sujeitos à retenção na fonte: aqueles recebidos de outras pessoas físicas e aqueles recebidos do exterior.

Na aba “Rendimentos do trabalho não assalariado”, devem ser incluídas as remunerações que você eventualmente tiver recebido como autônomo ou profissional liberal.

Se você for MEI, seus rendimentos não serão declarados aqui! Para entender melhor, leia este nosso artigo que fala detalhadamente sobre o assunto.

Na aba “Outras informações”, devem ser incluídos os demais tipos de rendimentos recebidos de pessoa física ou do exterior, aqueles não oriundos do trabalho, como aluguéis e pensão alimentícia.

Sobre os aluguéis, atenção para um detalhe importante: se eles tiverem sido pagos por pessoa jurídica, eles não deverão ser incluídos aqui, e sim na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”.

O Carnê Leão

Se você teve rendimentos recebidos de pessoa física ou do exterior superiores a R$ 1.903,98 em um mesmo mês, o IR devido sobre eles deverá ser pago já no mês seguinte, e não na Declaração Anual.

A esse IR chamamos “Carnê Leão”.

A sua apuração deverá ser feita por meio de um outro programa da Receita Federal, o Programa Carnê Leão, e os arquivos digitais gerados por ele poderão ser importados para o PGD na hora de fazer a Declaração Anual.

O botão de importação dos arquivos do Carnê Leão está justamente na nossa ficha “Rendimentos Tributáveis Recebidos de Pessoa Física ou do Exterior”, no canto inferior direito da tela.

Para entender melhor sobre o Carnê Leão, veja este nosso outro artigo.

Ficha “Rendimentos Isentos e Não Tributáveis”

Aqui deverão ser incluídos todos os rendimentos que, independentemente de terem sido recebidos de pessoa física ou jurídica, gozam do benefício da isenção.

É o caso de, entre outros:

- Bolsas de estudo em geral

- Indenizações trabalhistas

- Dividendos

- Parte da aposentadoria de contribuintes com mais de 65 anos

- Doações e heranças

- Lucros em vendas de até R$ 20 mil em ações na bolsa de valores

Quando o rendimento isento tiver sido recebido de pessoa jurídica, seu valor exato poderá ser identificado no informe de rendimentos que a pessoa jurídica é obrigada a fornecer.

Se recebido de pessoa física, aí é você mesmo que terá que controlar o total recebido no ano. Neste caso, é recomendável confirmar com a fonte pagadora se ela também está declarando o mesmo valor, para que as declarações não fiquem retidas na malha fina.

Ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”

Aqui deverão ser incluídos aqueles rendimentos que sofrem retenção de IR na fonte, mas que não estão sujeitos ao ajuste anual. Ou seja: o valor do importo retido é necessariamente igual ao devido, independentemente das deduções a que o contribuinte tivesse direito no mês do recebimento.

Apenas alguns tipos específicos de rendimentos estão sujeitos a essa forma de tributação. É o caso do(a):

- Participação nos Lucros e Resultados (PLR)

Uma espécie de bônus atrelado ao lucro que algumas empresas pagam a seus empregados em função do atingimento de certas metas pré-estabelecidas.

- Juros sobre Capital Próprio (JCP)

São um rendimento pago por empresas a seus sócios/acionistas em função do valor investido por eles. Muito semelhantes aos dividendos.

- Rendimentos de aplicações financeiras

É o caso de juros pagos por títulos de renda fixa ou dos rendimentos pagos por fundos de investimento.

Como as fontes pagadoras desses tipos de rendimentos são quase sempre pessoas jurídicas, os valores a serem inseridos também podem ser identificados nos informes de rendimentos disponibilizados por elas.

Ficha “Rendimentos Tributáveis de PJ (Imposto com exigibilidade suspensa)

Aqui devem ser incluídos aqueles rendimentos que, apesar de tributáveis, estão sendo contestados na Justiça e foram por ela beneficiados com a “suspensão da sua exigibilidade” – ou seja, eles não precisam ser pagos até segunda ordem.

Como são recebidos de pessoa jurídica, os seus valores vão constar do informe de rendimentos enviado por ela.

Ficha “Rendimentos Recebidos Acumuladamente”

Aqui sevem ser incluídos aqueles rendimentos que, apesar de recebidos num determinado ano, deveriam ter sido recebidos originalmente em outro ano. Isso acontece frequentemente com indenizações trabalhistas.

Imagine, por exemplo, que um trabalhador ganhou uma ação trabalhista pleiteando horas-extras que não foram pagas pela empresa onde ele trabalhava relativas a vários anos anteriores.

Como ele vai receber todos esses valores de uma vez, ele provavelmente teria que pagar sobre eles um IR muito superior ao devido se tivesse recebido ao longo de todos aqueles anos.

Por essa razão, a forma de tributação desse tipo de rendimento é diferente, a fim de não onerar injustamente o contribuinte.

Ficha “Imposto Pago/Retido”

Aqui devem ser inseridos três tipos de impostos já pagos pelo contribuinte ao longo do ano-base:

- O imposto complementar

Também conhecido como “mensalão” (não é isso que você está pensando… rs), o imposto complementar é uma antecipação facultativa do Imposto de Renda.

Ele normalmente é pago por autônomos que recebem rendimentos tributáveis sem retenção na fonte de pessoas jurídicas diferentes, e que preferem pagar o IR aos poucos em vez de pagá-lo de uma vez na hora de fazer a Declaração Anual.

Não se confunde com o carnê leão, cujo recolhimento é obrigatório sempre que os rendimentos recebidos de pessoa física ultrapassarem R$ 1.903,98 por mês.

- O imposto pago no exterior

Trata-se daquele imposto de renda pago para outros países que mantenham acordo com o Brasil para evitar a bitributação. Nesses casos, a lei permite que o imposto no estrangeiro pago seja descontado do IR devido no Brasil.

Ficha “Pagamentos Efetuados”

Aqui devem ser incluídas não só as despesas dedutíveis (como pensão alimentícia, saúde e educação), mas também alguns tipos de despesas que, apesar de não dedutíveis, devem ser informadas para a Receita Federal para fins de cruzamento de dados (como gastos com advogados, arquitetos, corretores e administradores de imóveis).

Tanto as despesas com educação como as com planos de saúde normalmente são consolidadas pelas instituições de ensino e operadoras de planos em relatórios disponibilizados em seus sites.

O preenchimento dessa ficha é fundamental para reduzir o seu imposto devido ou para aumentar a sua restituição, mas também é uma das maiores causas de inconsistências, pois muita gente inclui despesas indevidas nela. Por isso, saiba muito bem o que é dedutível e o que não é:

Educação

| É dedutível | Não é dedutível |

| – Mensalidade escolar – Mensalidade de faculdade/universidade – Mensalidade de pós-graducação (lato ou stricto sensu) | – Cursos de idiomas estrangeiros; – Aulas extracurriculares (dança, natação, ginástica etc) – Material escolar – Transporte escolar – Gastos com viagem – Cursinhos |

Saúde

| É dedutível | Não é dedutível |

| – Consultas médicas – Planos e seguros de saúde Exames – Despesas hospitalares (como internação em UTI) – Despesas com parto – Aparelhos ortopédicos e dentários – Próteses ortopédicas e dentárias – Cirurgias plásticas – Educação de deficientes físicos ou mentais | – Passagens aéreas para tratamentos médicos – Medicamentos (exceto se estiverem na conta do hospital) – Próteses de silicone (exceto se estiverem na conta do hospital) – Vacinas – Óculos e lentes de contato – Exames de DNA para investigação de paternidade |

Ficha “Doações Efetuadas”

Apesar de doações efetuadas serem um tipo de “pagamento efetuado”, o PGD tem uma ficha própria só para elas.

Ao inseri-las, selecione o seu tipo (cultural, educacional etc.) e insira as informações do donatário (a pessoa, física ou jurídica, beneficiária da doação).

Lembrando que, dependendo do tipo de doação, ela poderá ser deduzida do seu imposto a pagar até o limite de 6% do seu valor.

Ficha “Doações Diretamente na Declaração”

O PGD permite que doações para fundos controlados por conselhos municipais, estaduais ou federais de amparo à criança, ao adolescente a ao idoso, sejam feitos diretamente na declaração.

No entanto, não é possível escolher a entidade beneficiária, mas apenas o fundo ao qual ela pode estar vinculada.

Para cada doação desejada, é preciso adicionar um novo item na ficha, selecionando o tipo de fundo (nacional, estadual ou municipal), e o seu respectivo estado ou município (se for o caso).

Ficha “Bens e Direitos”

Aqui devem ser inseridos todos os bens materiais (chamados pelo PGD simplesmente de “bens”) e imateriais (chamados “direitos”) que ultrapassem um determinado valor.

A Receita Federal exige essas informações para avaliar se a situação patrimonial do contribuinte é compatível com sua renda e com suas despesas.

Para cada tipo de bem ou direito, existe um valor mínimo a partir do qual ele deve ser declarado, conforme a tabela abaixo:

| Bens | Valor mínimo |

| Imóveis | Qualquer valor |

| Automóveis (carro, moto, caminhão etc) | Qualquer valor |

| Aeronaves | Qualquer valor |

| Embarcações | Qualquer valor |

| Bens relacionados ao exercício de atividade autônoma | R$ 5.000,00 |

| Joias, quadros, objetos de arte ou de coleção, antiguidade | R$ 5.000,00 |

| Linha telefônica | R$ 5.000,00 |

| Outros bens móveis | R$ 5.000,00 |

| Direitos | Valor mínimo |

| Ações na bolsa | R$ 1.000,00 |

| Cotas de pessoas jurídicas | R$ 1.000,00 |

| Outras participações societárias | R$ 1.000,00 |

| Caderneta de poupança | R$ 140,00 |

| Títulos de renda fixa (CDB, LCA, LCI etc) | R$ 140,00 |

| Ativos negociados em mercados futuros, de opções ou a termo | R$ 140,00 |

| Ouro | R$ 1.000,00 |

| Empréstimos concedidos a terceiros | R$ 5.000,00 |

| Créditos em geral | R$ 5.000,00 |

| Saldo em conta corrente | R$ 140,00 |

| Dinheiro em espécie (em moeda nacional ou estrangeira) | R$ 140,00 |

| Fundos de investimento | R$ 140,00 |

| Consórcio | R$ 5.000,00 |

| VGBL | Qualquer valor |

Muita gente omite uma série de bens ou direitos com medo de eles aumentarem o imposto a pagar. Mas não se preocupe: bem e direitos não são rendimentos, e por isso não são tributáveis.

Ficha “Dívidas e Ônus Reais”

Aqui devem ser incluídas dívidas em aberto no dia 31 de dezembro do ano-base, como cheque especial, empréstimos contraídos etc. Os valores pagos desses empréstimos (ou seja, o quanto você devolveu deles, ou amortizou) também devem ser informados.

Mas atenção: financiamentos com bens dados em garantia, como os de carro ou imóvel, não precisam ser declarados aqui: eles devem ser incorporados ao custo de aquisição do bem lá na ficha “Bens e Direitos”.

Ficha “Operações Comuns / Day Trade”

Aqui devem ser inseridas os lucros ou prejuízos em operações na bolsa de valores, tanto aquelas em que o ativo é comprado e vendido em dias diferentes (mais conhecidas como operações comuns ou swing trade), como em que ele é comprado e vendido no mesmo dia (day trade).

No quadro principal dessa ficha, cada linha representa um tipo de ativo (ações, opções, índices etc.), e cada aba lateral representa o mês em que o resultado (lucro ou prejuízo) foi apurado.

Os campos numéricos devem ser preenchidos com o resultado das operações com aquele tipo de ativo naquele mês. Em caso de prejuízo, o número deve ser acompanhado de um sinal de menos.

Ficha “Operações com Fundos de Investimento Imobiliários”

Apesar de também serem negociados na bolsa de valores, os fundos de investimento imobiliários (FII’s) devem ser informados nesta outra ficha, e não na de “Operações Comuns / Day Trade”.

Seus resultados mensais devem ser inseridos em cada mês correspondente. Em caso de prejuízo, o próprio PGD o desconta de lucros seguintes na apuração do IR devido.

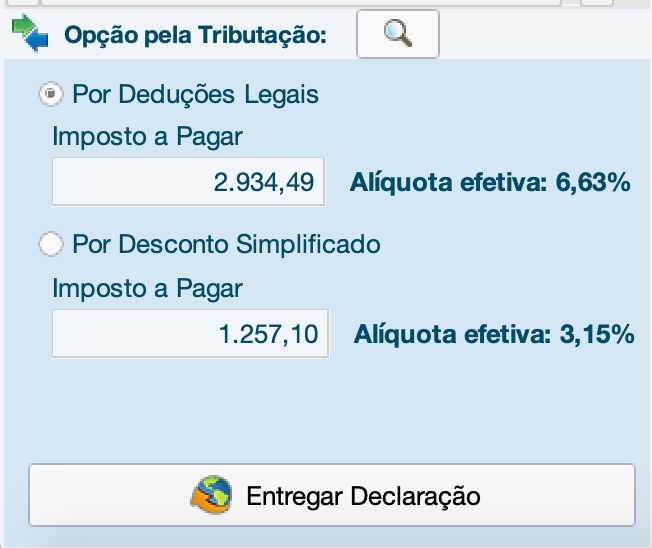

Formas de tributação: por deduções legais ou por desconto simplificado

A forma de tributação por deduções legais é aquela mais conhecida: as despesas dedutíveis são descontadas do valor total dos rendimentos tributáveis sujeitos a ajuste, e, sobre o resultado, são aplicadas as alíquotas da tabela do IR para chegar ao valor do imposto a pagar ou a restituir.

No desconto simplificado, a Receita Federal simplesmente presume que 20% dos seus rendimentos tributáveis sujeitos a ajuste são dedutíveis, e, sobre o resultado, aplica as alíquotas da tabela do IR.

O contribuinte tem o direito de optar pela forma de tributação menos onerosa, e o próprio PGD já dá uma bela ajuda: ele apura o resultado do imposto a pagar ou a restituir em cada forma, permitindo que você escolha a mais vantajosa.

Feita a opção, é só enviar a declaração por meio do botão “Entregar Declaração”, e dar adeus ao PGD… pelo menos até o próximo ano.

Where there’s a will there’s a way.

[…] O que é udara murni PGD – Programa Gerador da Declaração – Blog do … […]

[…] Leia também sobre O que é o PGD – Programa Gerador da Declaração […]