Se você quer saber como declarar fundos imobiliários (FII’s) no Imposto de Renda, é porque já sabe, né: você é obrigado a declará-los.

“Ah, mas eu investi só R$ 100 em fundos, só queria saber como era…”

Não importa.

Podia ser um centavo, que, ainda assim, você seria obrigado a declarar.

Neste artigo, vou te explicar passo a passo como declarar seus FII’s em todas as situações possíveis e imagináveis: se você apenas comprou, se vendeu, se teve lucros, se teve prejuízos, se não recebeu os informes, se vai pagar em atraso, e por aí vai.

E, qualquer dúvida, é só perguntar nos comentários (respondemos todos rapidinho). 😉

Como funciona a isenção

Uma das grandes vantagens que levam os investidores a aplicarem em fundos imobiliários é a isenção de Imposto de Renda sobre seus rendimentos.

Mas atenção: essa isenção só vale para os proventos (mais conhecidos como “aluguéis”). Se você vendeu cotas com lucro (ou seja, se o preço de venda delas foi superior ao de compra), será preciso recolher um salgado IR de 20% sobre essa diferença – chamada “ganho de capital”.

Já se as suas cotas tiveram uma valorização no seu preço de mercado, mas você não as vendeu, então não houve ganho de capital, e por isso você não precisará recolher IR sobre ela.

Como declarar os proventos

A forma de declarar os proventos (ou aluguéis) é bem diferente da forma de declarar ganhos de capital. Por isso, vamos focar agora apenas no primeiro caso.

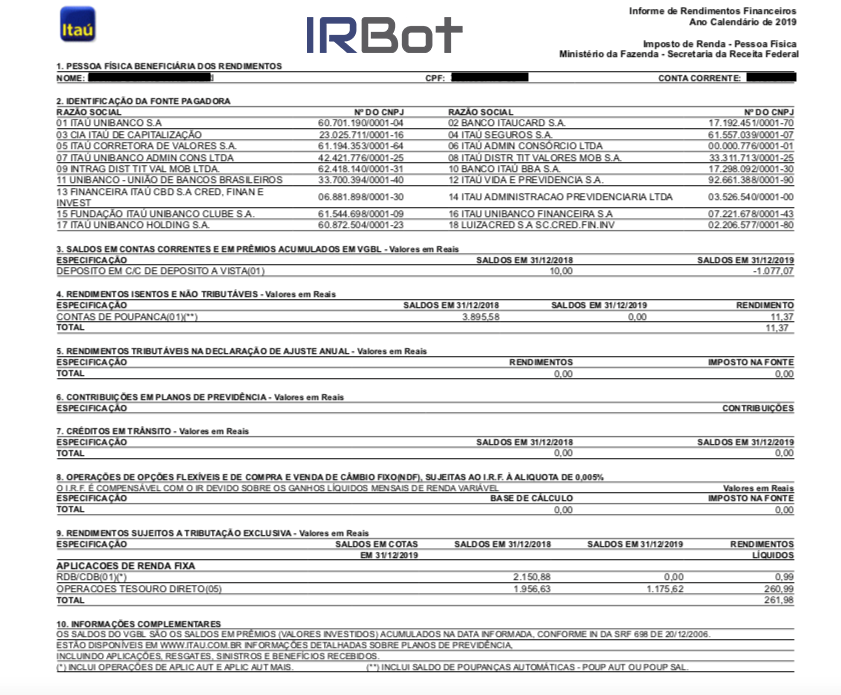

A primeira coisa que você deve ter em mãos são os informes de rendimentos enviados para a sua casa por correio pelos bancos escrituradores (os bancos que administram a burocracia

financeira do fundo), como esse aqui:

Lá, vão estar consolidadas todas as informações de que você vai precisar para preencher o Programa do IR.

Em seguida, cumpra o seguinte passo a passo:

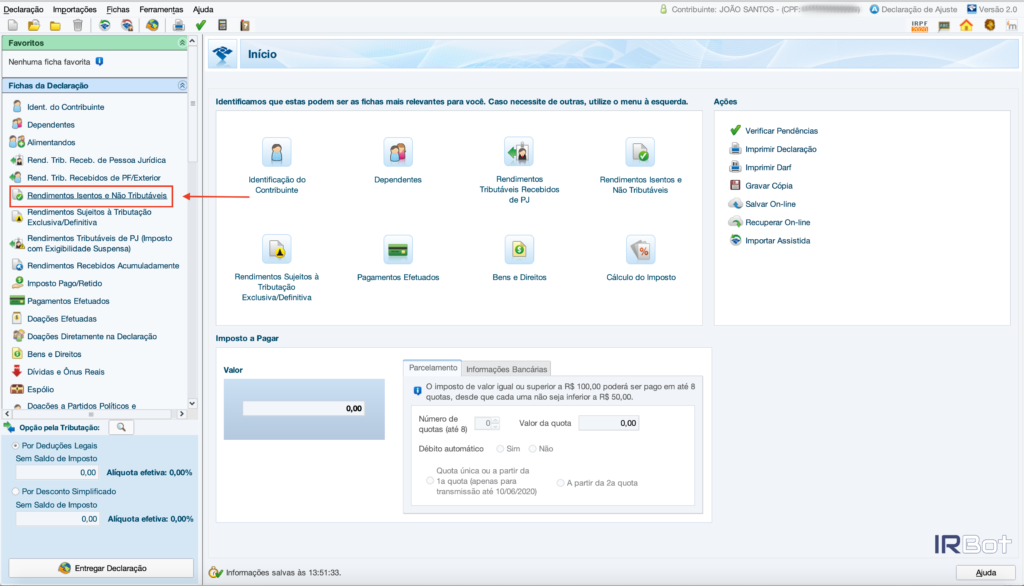

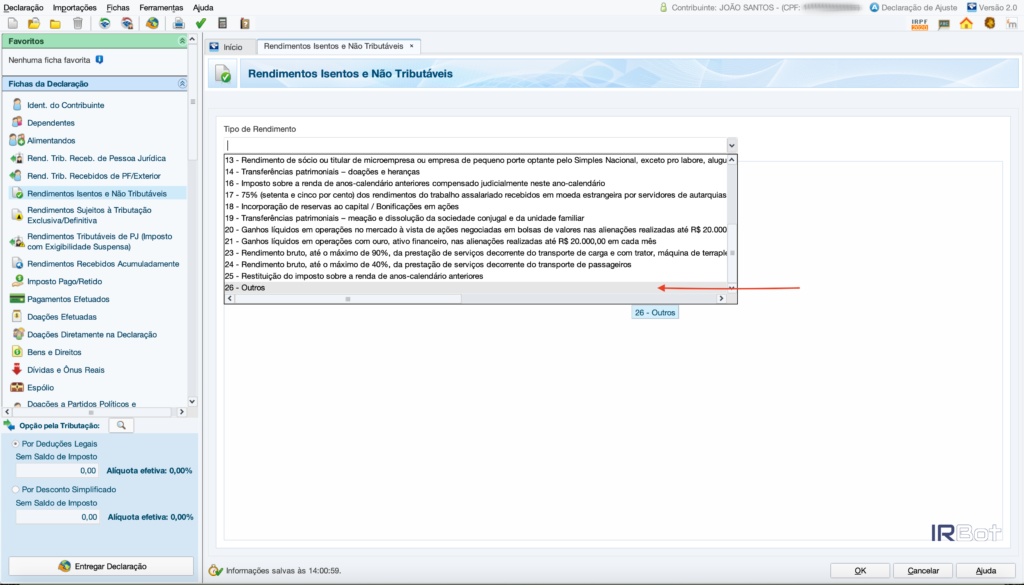

Passo 1: No Programa Gerador da Declaração, selecione a ficha “Rendimentos Isentos e Não Tributáveis”.

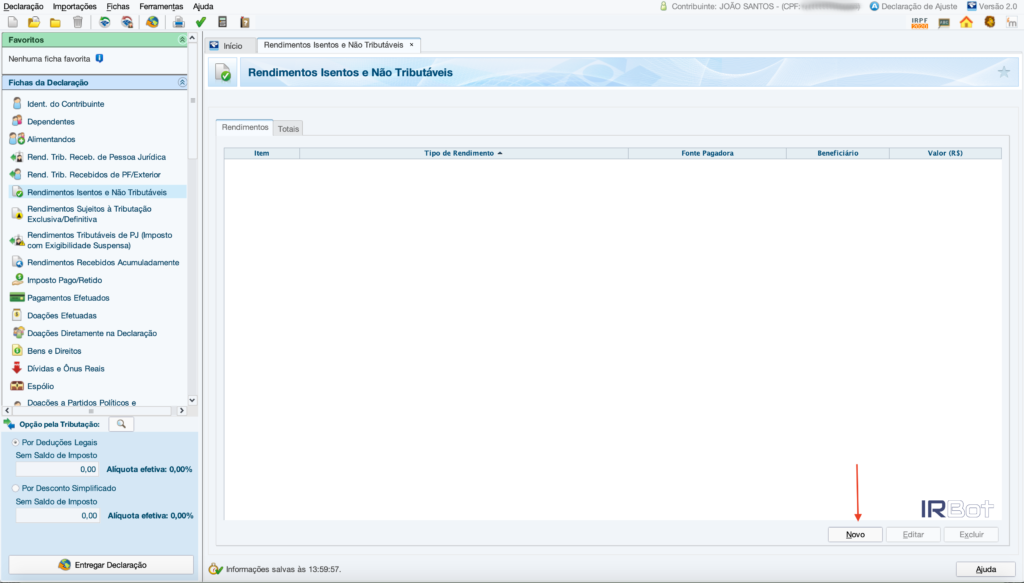

Passo 2: Selecione o botão “Novo”, no canto inferior direito, e escolha o código 26 (“Outros”).

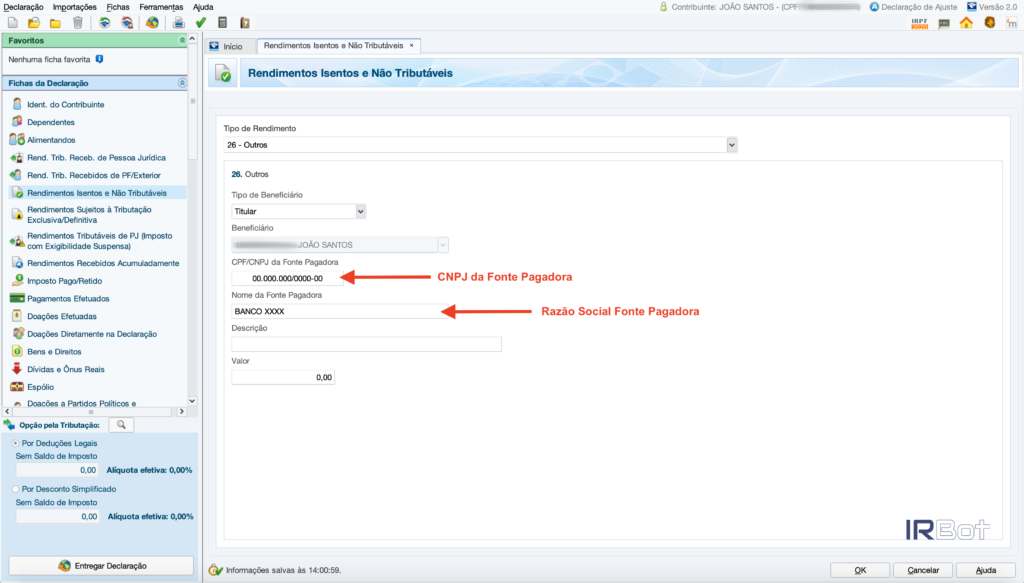

Passo 3: Informe o CNPJ da fonte pagadora, que deve ser o mesmo que consta do informe de rendimentos (normalmente, será o da administradora, mas às vezes será o do próprio fundo).

Se você estiver tendo problemas em identificar qual é o CNPJ da fonte pagadora, dê uma olhada nesse nosso vídeo, que explica em detalhes o que é preciso fazer.

Passo 4: Informe o nome da fonte pagadora, que deverá ser a razão social do CNPJ indicado.

Passo 5: Informe o valor total recebido de proventos de 01/01/2019 a 31/12/2019.

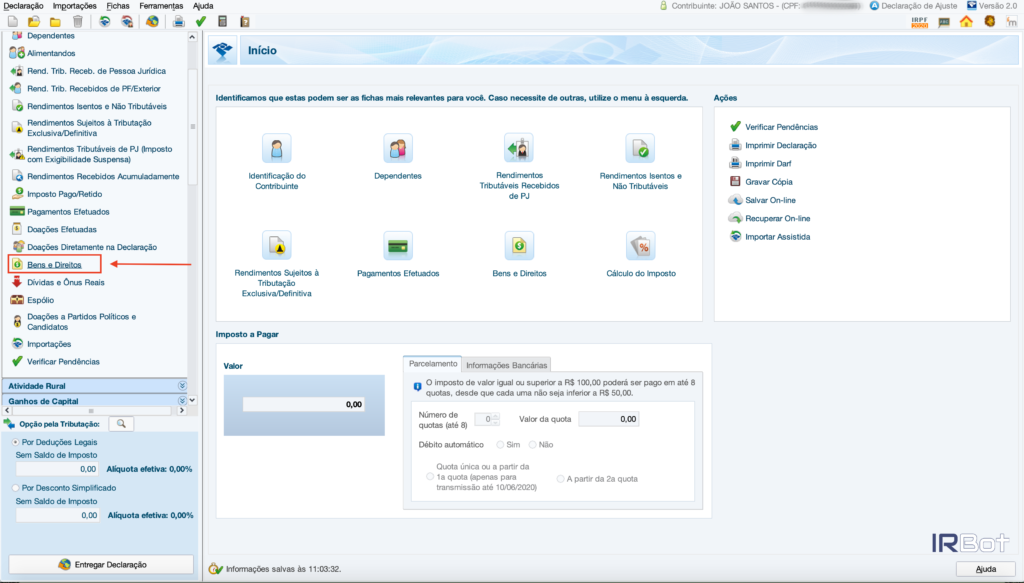

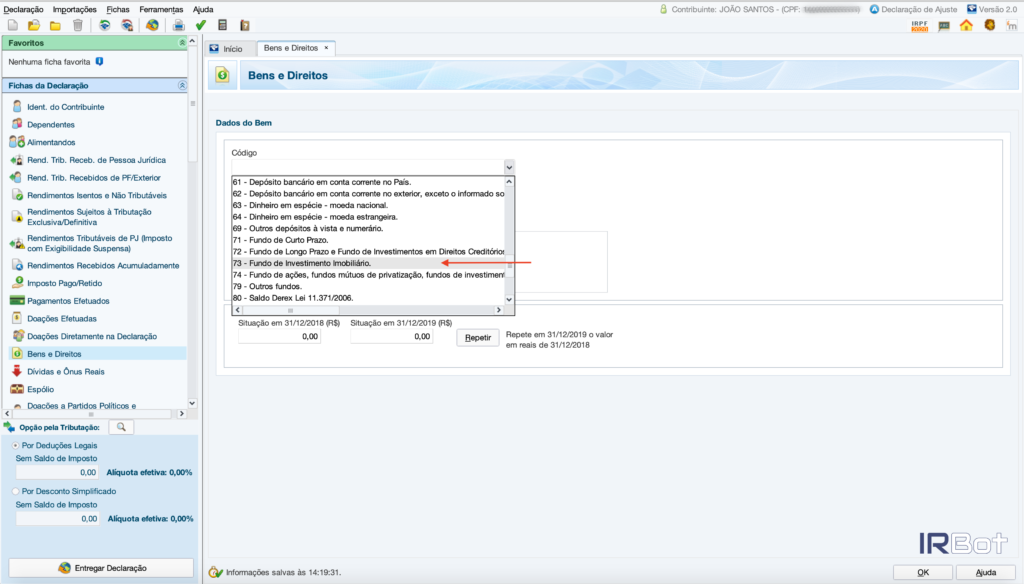

Passo 6: Concluído o preenchimento da ficha “Rendimentos Isentos e Não Tributáveis”, selecione agora a ficha “Bens e Direitos”.

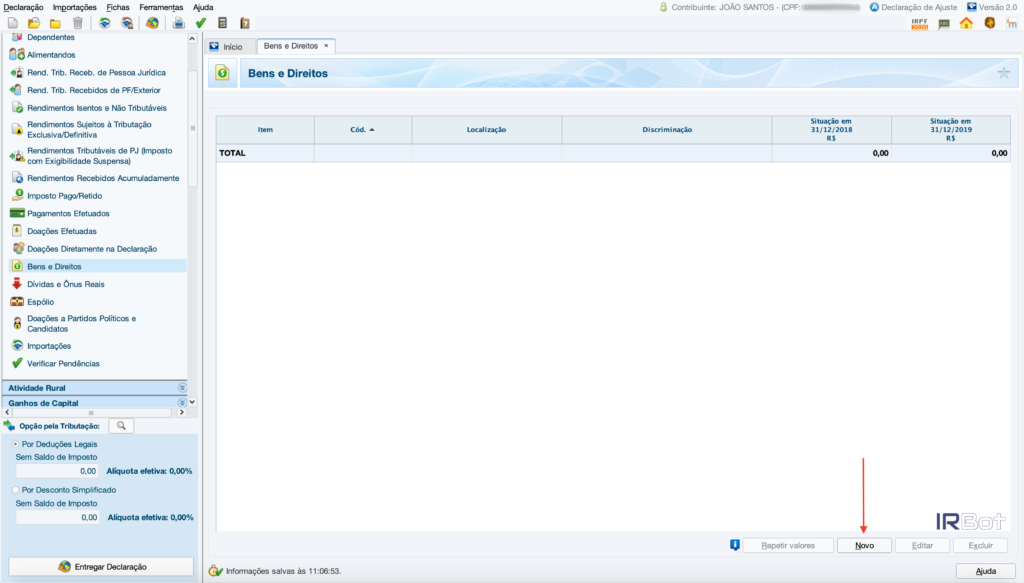

Passo 7: Adicione um novo item clicando no botão “Novo”, e escolha o código 73 (“Fundos de Investimento Imobiliário”).

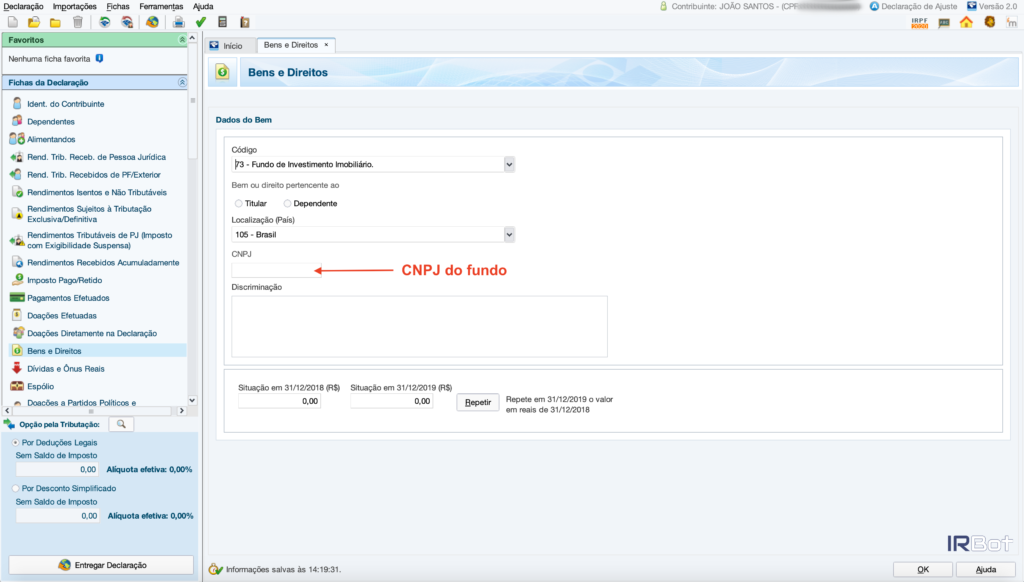

Passo 8: No campo CNPJ, inclua agora o do fundo, nunca o da administradora.

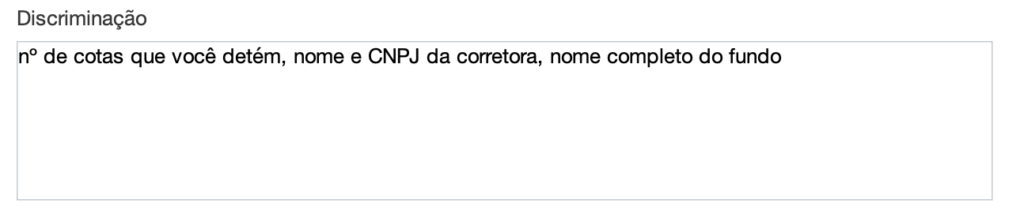

Passo 9: Em “Discriminação”, informe o número de cotas que você detém, o nome e o CNPJ da corretora, e o nome completo do fundo.

Passo 10: Em “Situação em 31/12/2018”, informe o quanto você pagou pelas suas cotas (incluindo taxas de corretagem e emolumentos) até essa data, de acordo com o que constar no informe.

Em “Situação em 31/12/2019”, informe o quanto você pagou pelas suas cotas (novamente incluindo taxas de corretagem e emolumentos) até essa data, também de acordo com o que constar no informe.

Se você não vendeu nenhuma cota de FII em 2019, pronto: termine por aqui.

Já se vendeu, você vai ter que ralar mais um pouquinho…

Como declarar venda de cotas de FII

Antes de mais nada, os ganhos de capital de cotas de fundos imobiliários têm algumas peculiaridades que devem ser notadas:

- Ao contrário do que ocorre com os proventos, eles não são isentos.

- A alíquota de IR incidente sobre eles é de 20%.

- Eles não gozam da isenção que os ganhos de capital decorrentes de compra e venda de ações tem para vendas até R$ 20 mil por mês – no caso dos FII’s, qualquer ganho de capital, independentemente do total de vendas realizadas, é tributável.

- O IR deve ser pago já no mês seguinte ao da operação, até o seu último dia útil. Em abril do ano seguinte, o que deve ser feito é apenas sua declaração.

- Prejuízos podem ser abatidos dos ganhos de capital seguintes, reduzindo o imposto a pagar. O cálculo deve ser feito pelo próprio investidor.

Pois bem, sabendo disso, faça o seguinte:

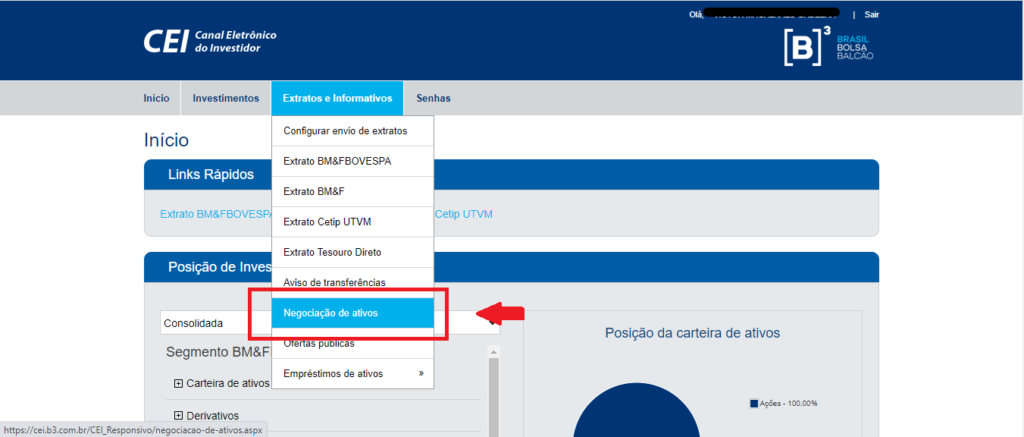

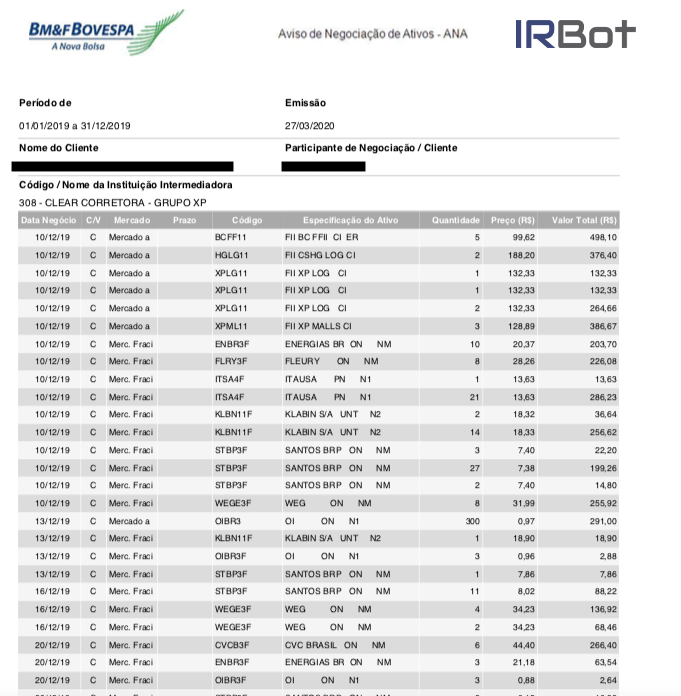

Passo 1: Pegue o seu histórico global de negociação de ativos.

Se você começou a operar com FII’s em 2019, uma boa forma de obter esse histórico é por meio do Canal Eletrônico do Investidor (CEI), no menu “Extratos e Informativos > Negociação de ativos”.

Selecione a corretora custodiante e escolha o intervalo entre 01/01/2019 e 31/12/2019.

Já se você começou a operar antes de 2019, pode ser que o CEI não puxe informações desde a data da sua primeira compra. Sendo assim, verifique se a sua corretora disponibiliza um relatório auxiliar, mais ou menos como esse aqui da Clear:

Se ela não disponibilizar, não vai ter jeito: você terá que pegar nota por nota e conferir o valor de cada compra e de cada venda.

Por isso, uma dica: sempre que você fizer uma operação, já deixe todas as informações sobre ela salvas numa planilha de controle. Acredite em mim, vale a pena!

Passo 2: Calcule os lucros e prejuízos de cada operação de venda.

Ao vender cotas de fundos imobiliários, você poderá ter um lucro ou um prejuízo.

Haverá lucro se o preço pelo qual você as comprou for superior ao seu custo de aquisição. Lembrando que custo de aquisição não é o mesmo que preço de compra, uma vez que ele inclui também taxas e emolumentos.

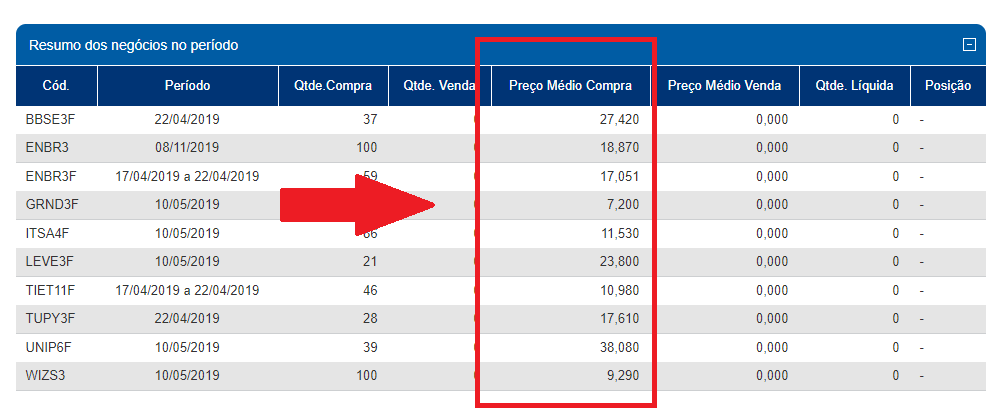

Para saber o quanto você teve de lucro, é preciso calcular primeiro o preço médio unitário das cotas que você tinha até o momento da venda.

Se você estiver se baseando no extrato de negociação de ativos do CEI, lá mesmo, na parte inferior, constará o preço médio unitário. Multiplique-o pelo número de cotas até a véspera da venda.

Se você estiver se baseando em um relatório auxiliar da sua corretora, em uma planilha de controle próprio ou nas notas de corretagem, calcule o seu custo de aquisição geral (ou seja, tudo o que você pagou pelas cotas) e divida-o pelo total de cotas até a véspera da venda. O resultado será o custo de aquisição médio unitário.

Em seguida, calcule a diferença entre o preço unitário de venda e o custo de aquisição médio unitário, e multiplique-a pelo número de cotas vendidas. Esse será o seu lucro.

Exemplo

Em novembro de 2018, Marcelo comprou 100 cotas de AFCR11 a R$ 90 cada, pagando um total de R$ 10 de emolumentos e corretagem. Em abril de 2019, ele comprou mais 30 cotas do mesmo fundo, a R4 95 cada, pagando um total de R$ 8 de emolumentos e corretagem.

Em julho de 2019, ele vendeu 50 cotas de AFCR11 a R$ 98 cada.

Seu lucro será calculado então da seguinte forma:

| Custo da primeira compra | (100 x R$90) + R$10 = R$9.010 |

| Custo da segunda compra | (30 x R$95) = R$8 = R$2.858 |

| Custo total | R$9.010 + R$2.858 = R$11.868 |

| Total de cotas na véspera da venda | 100 + 30 = 130 |

| Custo médio unitário na véspera da venda | R$ 11.868 / 130 = R$91,29 |

| Preço unitário de venda | R$98,00 |

| Lucro unitário | R$98 – R$91,29 = R$6,71 |

| Cotas vendidas | 50 |

| Lucro total da operação | R$6,71 x 50 = R$ 335,38 |

O lucro de Marcelo, portanto, foi de R$ 335,38.

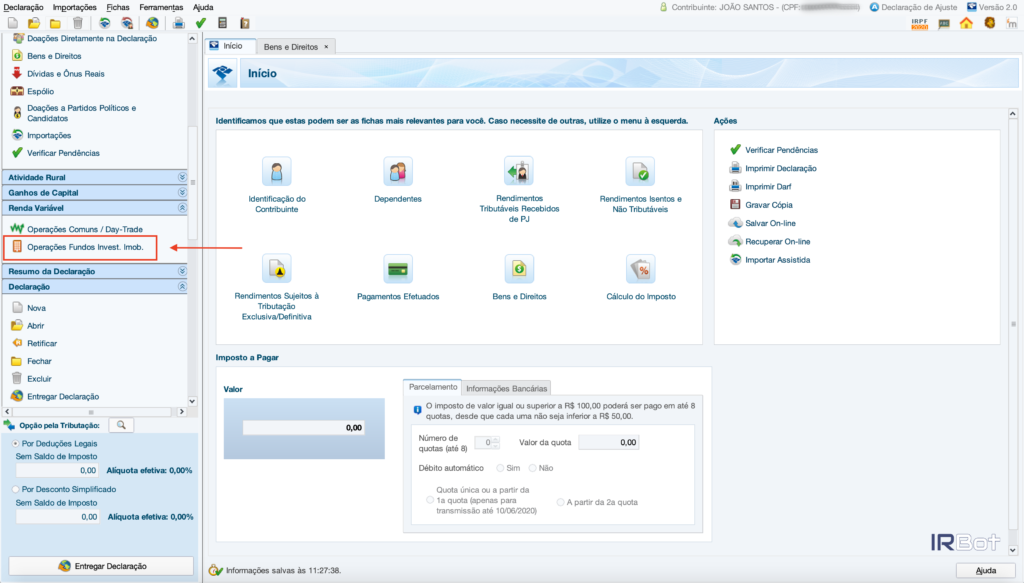

Passo 3: Preencha a ficha “Renda Variável > Operações Fundos de Investimento Imobiliário”.

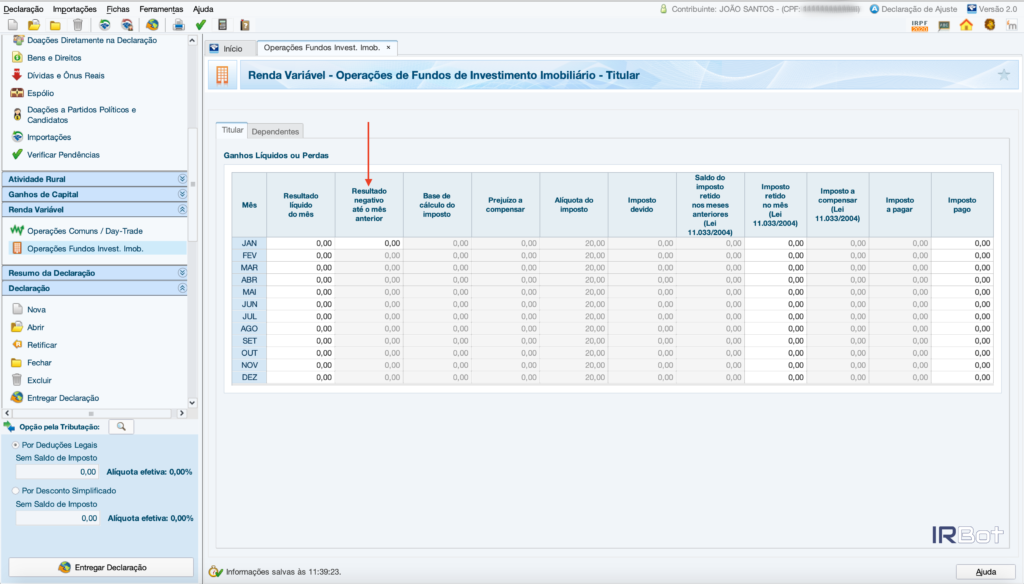

É nessa ficha que será lançado o resultado (lucro ou prejuízo) das suas operações com fundos imobiliários em cada mês do ano-base.

Comece preenchendo a coluna “Resultado negativo até o mês anterior”. Lá, você deverá incluir eventual prejuízo acumulado que você venha “carregando” de anos anteriores (afinal, como expliquei, os prejuízos podem ser compensados em face de lucros futuros indefinidamente).

Em seguida, preencha cada mês com o resultado que você teve nele. Em caso de prejuízo, ponha um sinal negativo antes do valor. Se tiverem ocorrido vendas de ativos diferentes, some os resultados delas.

Na coluna “Imposto retido no mês”, informe o “dedo-duro”, aquela pequena alíquota que a própria corretora recolhe por você para informar à Receita Federal que você fez operações na bolsa.

E lembra que o imposto deve ser pago até o último dia útil do mês seguinte ao da operação de venda? Pois bem, ele deverá agora ser informado da coluna “Imposto pago” – por isso, guarde todos os seus DARF’s.

Se um dependente seu fez operações com FII’s, seus resultados também terão que ser informados na sua declaração, nessa mesma ficha, sendo que na aba “Dependentes”.

Não recebi meu informe de rendimentos. O que fazer?

Na falta do informe de rendimentos, não é recomendável obter o total de proventos recebidos por meio do extrato ou de um relatório auxiliar da sua corretora, pois lá só vão constar os rendimentos que caíram na sua conta.

Ocorre que a Receita Federal exige a declaração também dos proventos creditados mas não pagos, que são aqueles cujo pagamento já foi aprovado pela administração do fundo, mas que ainda não foram distribuídos aos cotistas.

Se você não recebeu esse informe, recomendo tentar entrar em contato ou com o banco escriturador do fundo ou com sua administradora. Normalmente, eles respondem rápido a esse tipo de solicitação, pedindo no máximo o preenchimento e envio de algum formulário. Depois disso, em poucas horas o informe será enviado para o seu e-mail.

Aproveite também para regularizar sua situação perante o fundo – na maioria das vezes, o cotista não recebe seu informe por estar com o seu endereço residencial desatualizado.

Como pagar o DARF?

Sempre que você tiver lucro com a venda de cotas, você precisará recolher IR até o último dia útil do mês seguinte ao da venda, por meio de um Documento de Arrecadação de Receitas Federais (DARF).

O DARF é uma espécie de boleto do Governo Federal, e pode ser pago no internet banking ou aplicativo do seu banco.

Para gerá-lo e pagá-lo, siga o procedimento abaixo:

Passo 1: Calcule o valor do lucro obtido com a operação de venda, do jeito como expliquei acima. Se houve venda de cotas de fundos diferentes no mesmo mês, some os resultados.

Passo 2: Gere o DARF por meio do internet banking ou do aplicativo do seu banco. Normalmente ela estará na seção “Pagamentos”.

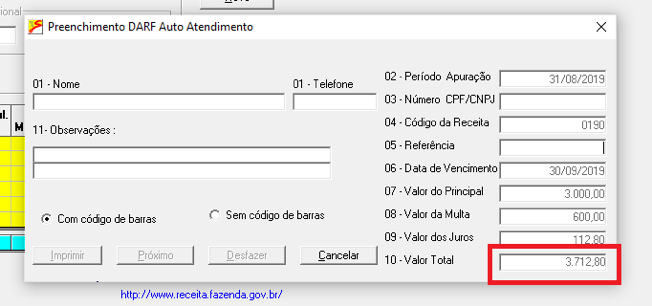

Passo 3: Preencha os campos do DARF. Em “Código de Receita”, digite o código 6015, referente a ganhos com operações de renda variável. O campo “Número de referência” pode ficar em branco.

Em “Data de pagamento”, ponha a data em que você pretende pagar o DARF. Já em “Período de Apuração”, inclua o último dia do mês em que ocorreu a venda (Ex.: se a venda ocorreu em agosto de 2019, ponha 31/08/2019). Em “Data de Vencimento”, inclua o último dia útil do mês seguinte ao da venda.

No campo “Principal”, inclua o valor calculado do imposto.

Veja um exemplo de DARF preenchido:

Como pagar a DARF com atraso?

Se você não pagou o IR ao longo do ano, o ideal é você fazê-lo antes de enviar sua Declaração Anual – isso vai reduzir o teto da multa por atraso de 50% para 20% do imposto a pagar.

Mas, nesse caso, você precisará calcular os juros e a multa e incluí-los no DARF.

Para calculá-los, baixe o Sicalc, um programa pré-histórico da Receita Federal para calcular juros e multas de impostos atrasados. E, quando digo pré-histórico, não estou exagerando: eu acho sinceramente que os dinossauros calculavam multas do IR por meio dele.

Baixado o programa, siga esses passos:

Passo 1: Clique na opção 1 – “Cálculo de Acréscimos Legais dos Tributos e Contribuições Administrados pela Receita Federal do Brasil e respectiva emissão de DARF”. Em seguida, selecione “Continuar”.

Passo 2: Preencha o campo “Cálculo para pagamento em” com a data em que você pretende pagar o DARF em atraso (quanto antes, melhor).

Passo 3: Ao selecionar o campo “Código”, vai aparecer uma janela pop-up. Primeiro selecione a opção “Pessoa física” e depois escolha o código 6015 – Ganhos líquidos em operações em bolsa.

Passo 4: Sempre que você preencher um campo, clique na tecla “Alt”, se não o programa não vai reconhecer que você preencheu (como eu disse, os dinossauros…).

Passo 5: Preencha o campo “MMAA” com o mês/ano em que ocorreu a operação de venda.

Passo 6: O campo “Vencimento” já vai ser preenchido automaticamente pelo programa com o último dia útil do mês seguinte ao da operação. Deixe como está.

Passo 7: Ponha o valor do imposto devido e clique em calcular.

Passo 8: Na janela que vai aparecer, já estará consolidado o valor do DARF. Preencha os campos em aberto, e pronto: seu DARF estará gerado.